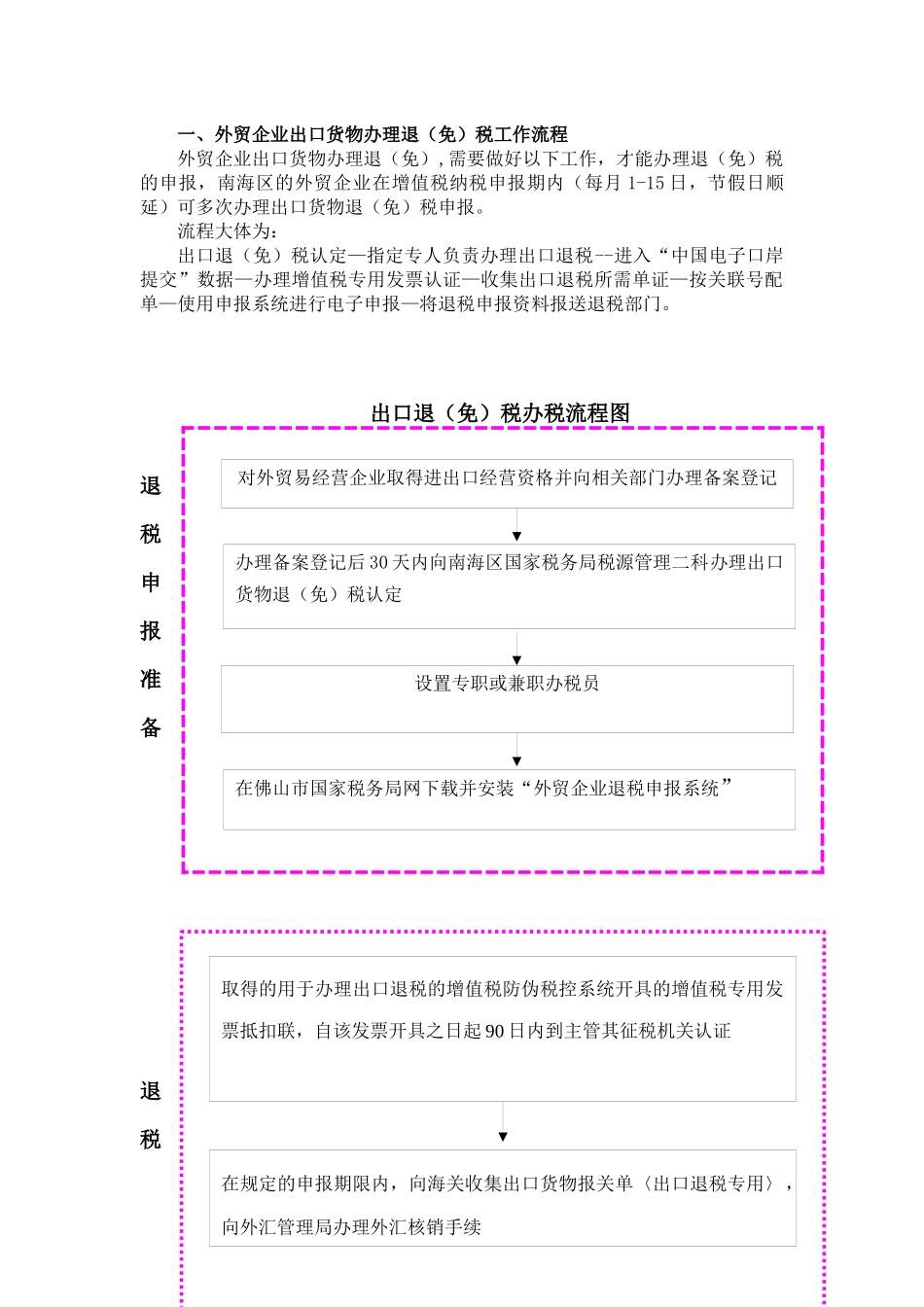

第二部分出口货物退(免)税基本知识及政策内容目录一、外贸企业出口货物退(免)税申报工作指南二、外贸企业退(免)税相关业务管理的规定(一)出口货物退(免)税认定管理(三)出口退税凭证的申报期限及延期申报规定(四)出口货物报关单信息报送的操作(五)外贸企业取得增值税专用发票后进项税额处理(六)如何按关联号配单申报退税三、外贸企业退(免)税业务申报流程(一)将申报数据的在申报系统录入(二)对申报数据进行处理(三)退税预申报(四)正式申报四、外贸企业进料加工业务、来料加工业务处理进料加工业务的处理来料加工业务的处理五、外贸企业退税单证的开具申请六、外贸企业不退税货物申报问题七、退税申报有关要求第二部分外贸企业出口货物退(免)税申报工作指南一、外贸企业出口货物办理退(免)税工作流程外贸企业出口货物办理退(免),需要做好以下工作,才能办理退(免)税的申报,南海区的外贸企业在增值税纳税申报期内(每月1-15日,节假日顺延)可多次办理出口货物退(免)税申报

流程大体为:出口退(免)税认定—指定专人负责办理出口退税--进入“中国电子口岸提交”数据—办理增值税专用发票认证—收集出口退税所需单证—按关联号配单—使用申报系统进行电子申报—将退税申报资料报送退税部门

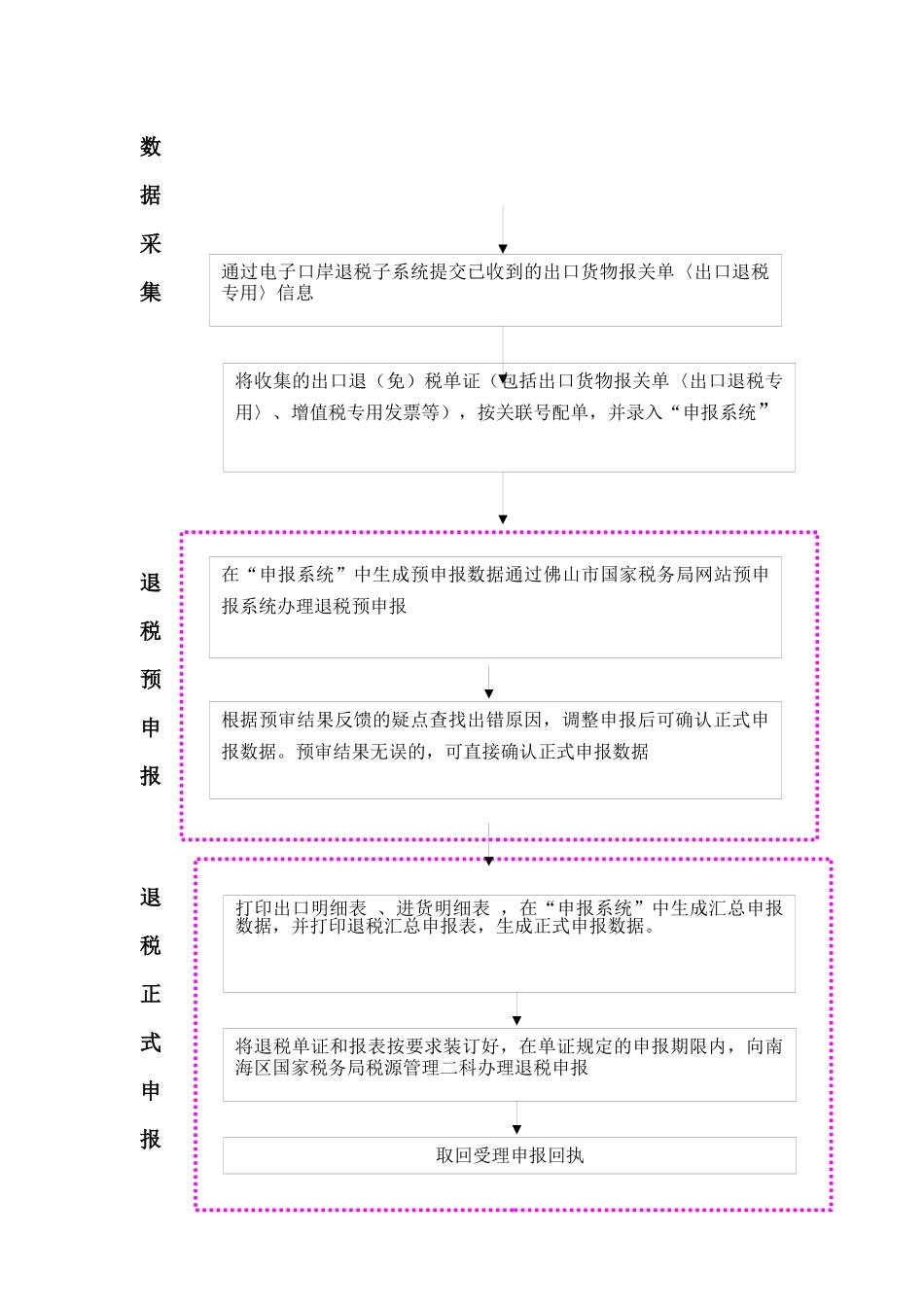

出口退(免)税办税流程图退税申报准备退税对外贸易经营企业取得进出口经营资格并向相关部门办理备案登记办理备案登记后30天内向南海区国家税务局税源管理二科办理出口货物退(免)税认定设置专职或兼职办税员取得的用于办理出口退税的增值税防伪税控系统开具的增值税专用发票抵扣联,自该发票开具之日起90日内到主管其征税机关认证在佛山市国家税务局网下载并安装“外贸企业退税申报系统”在规定的申报期限内,向海关收集出口货物报关单〈出口退税专用〉,向外汇管理局办理外汇核销手续数据采集退税预申报退税正式申报将收集的出口退(免)税单证(包括出口货物报关单〈出口退税