税务稽查与稽查技巧税务稽查的概念税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作的总称

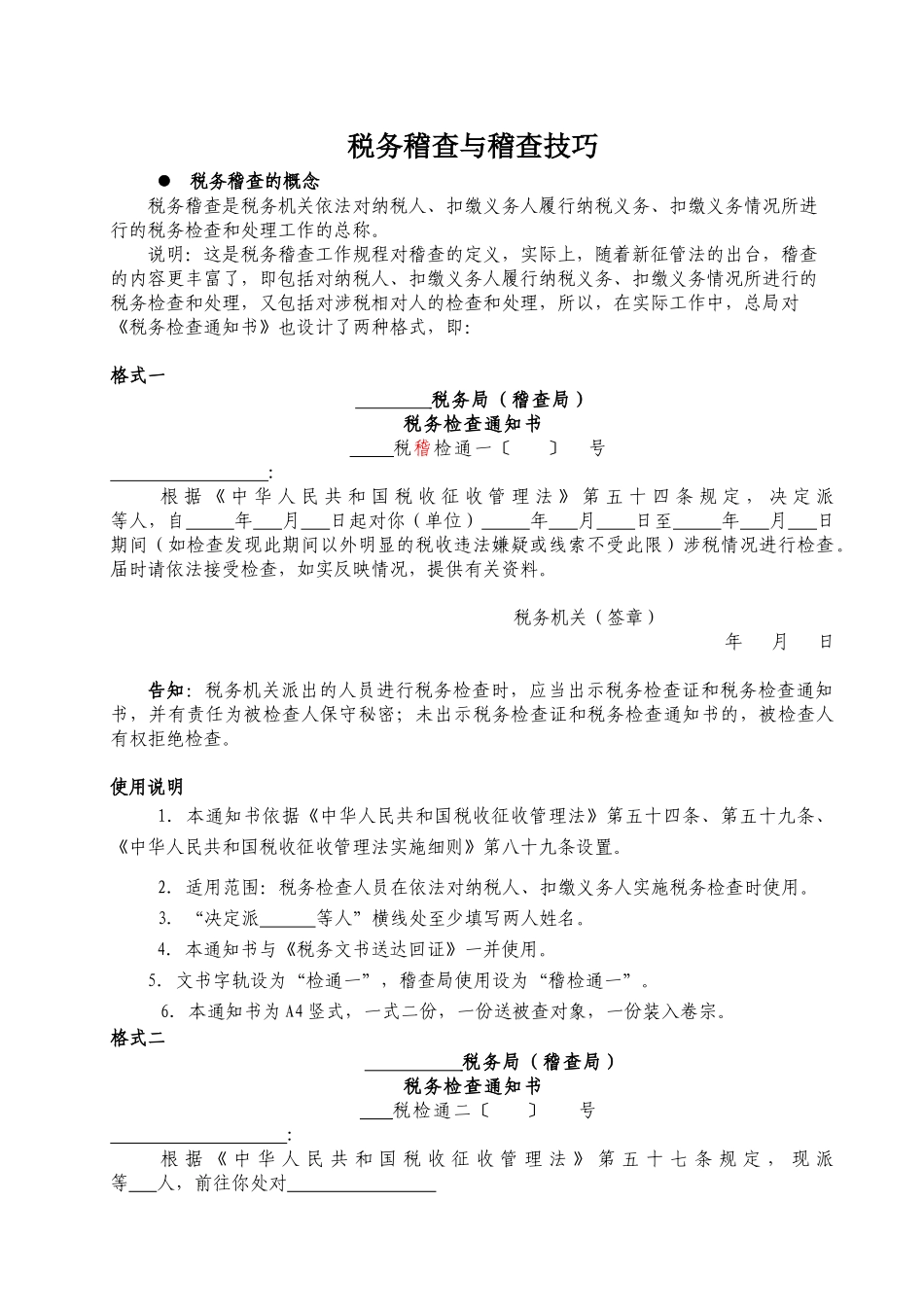

说明:这是税务稽查工作规程对稽查的定义,实际上,随着新征管法的出台,稽查的内容更丰富了,即包括对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理,又包括对涉税相对人的检查和处理,所以,在实际工作中,总局对《税务检查通知书》也设计了两种格式,即:格式一税务局(稽查局)税务检查通知书税稽检通一〔〕号:根据《中华人民共和国税收征收管理法》第五十四条规定,决定派等人,自年月日起对你(单位)年月日至年月日期间(如检查发现此期间以外明显的税收违法嫌疑或线索不受此限)涉税情况进行检查

届时请依法接受检查,如实反映情况,提供有关资料

税务机关(签章)年月日告知:税务机关派出的人员进行税务检查时,应当出示税务检查证和税务检查通知书,并有责任为被检查人保守秘密;未出示税务检查证和税务检查通知书的,被检查人有权拒绝检查

使用说明1.本通知书依据《中华人民共和国税收征收管理法》第五十四条、第五十九条、《中华人民共和国税收征收管理法实施细则》第八十九条设置

2.适用范围:税务检查人员在依法对纳税人、扣缴义务人实施税务检查时使用

3.“决定派等人”横线处至少填写两人姓名

4.本通知书与《税务文书送达回证》一并使用

5.文书字轨设为“检通一”,稽查局使用设为“稽检通一”

6.本通知书为A4竖式,一式二份,一份送被查对象,一份装入卷宗

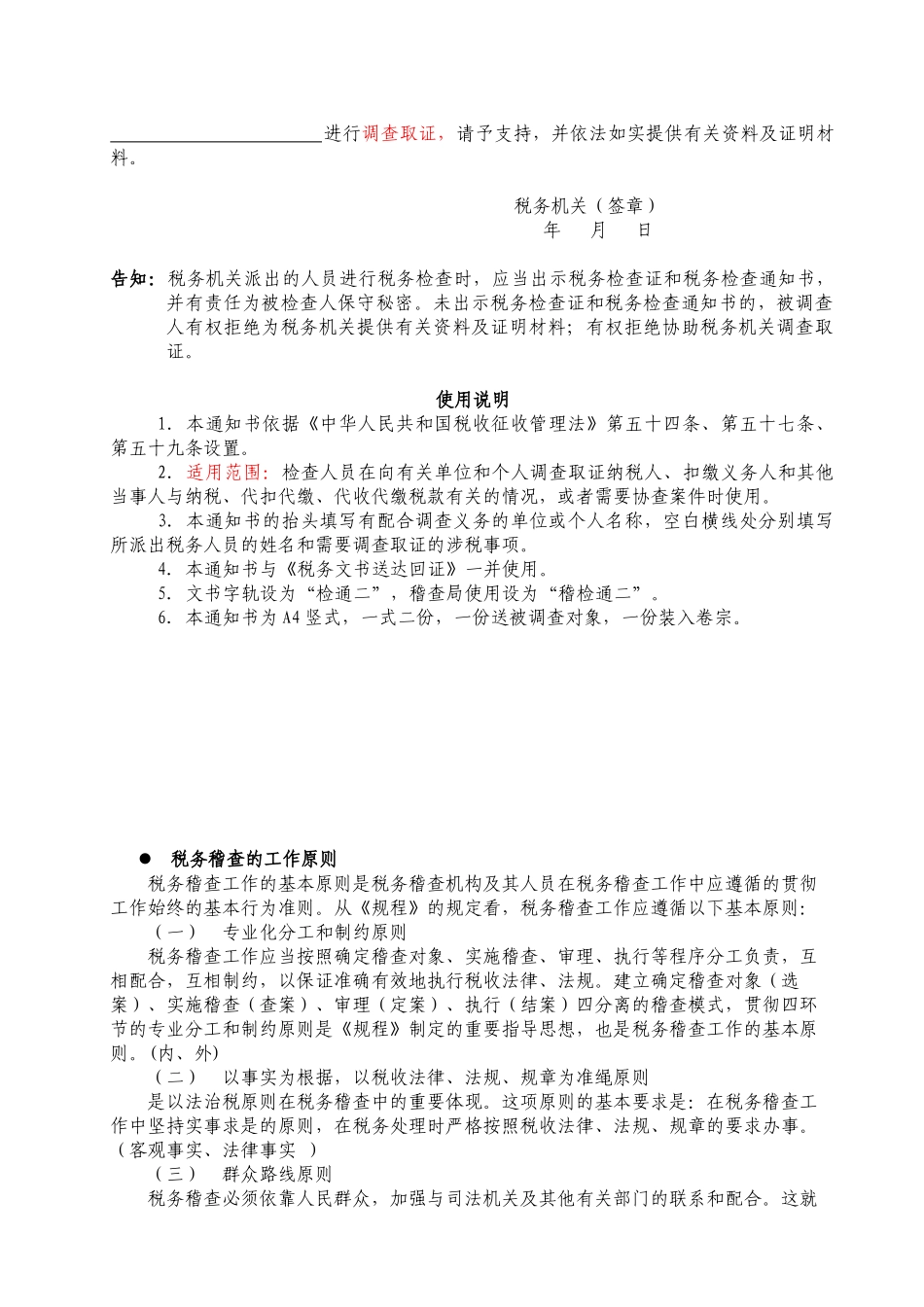

格式二税务局(稽查局)税务检查通知书税检通二〔〕号:根据《中华人民共和国税收征收管理法》第五十七条规定,现派等人,前往你处对进行调查取证,请予支持,并依法如实提供有关资料及证明材料

税务机关(签章)年月日告知:税务机关派出的人员进行税务检查时,应当出示税务检查证和税务检查通知书,并有责任为被检查人保守秘密

未出示税务检查证