内部控制风险评估风险识别是在前述风险搜集的基础上,对残联面临的各类不肯定因素进行梳理、汇总,形成风险点清单

风险识别是一个动态、持续的进程

别离从单位层面、业务活动层面,动态识别影响目标实现的各类不肯定性因素

风险评估采用定性与定量相结合的方式

定性方式包括问卷调查、集体讨论、专家咨询、政策分析、工作访谈和实地调查研究等,定量方式包括统计概率分析方式等

识别风险后,需要采用定量或定性的方式对风险进行分析,分析的内容主要有:分析风险发生的可能性(或频率、概率);分析风险可能产生的影响;肯定风险的重要性水平,进行风险排序

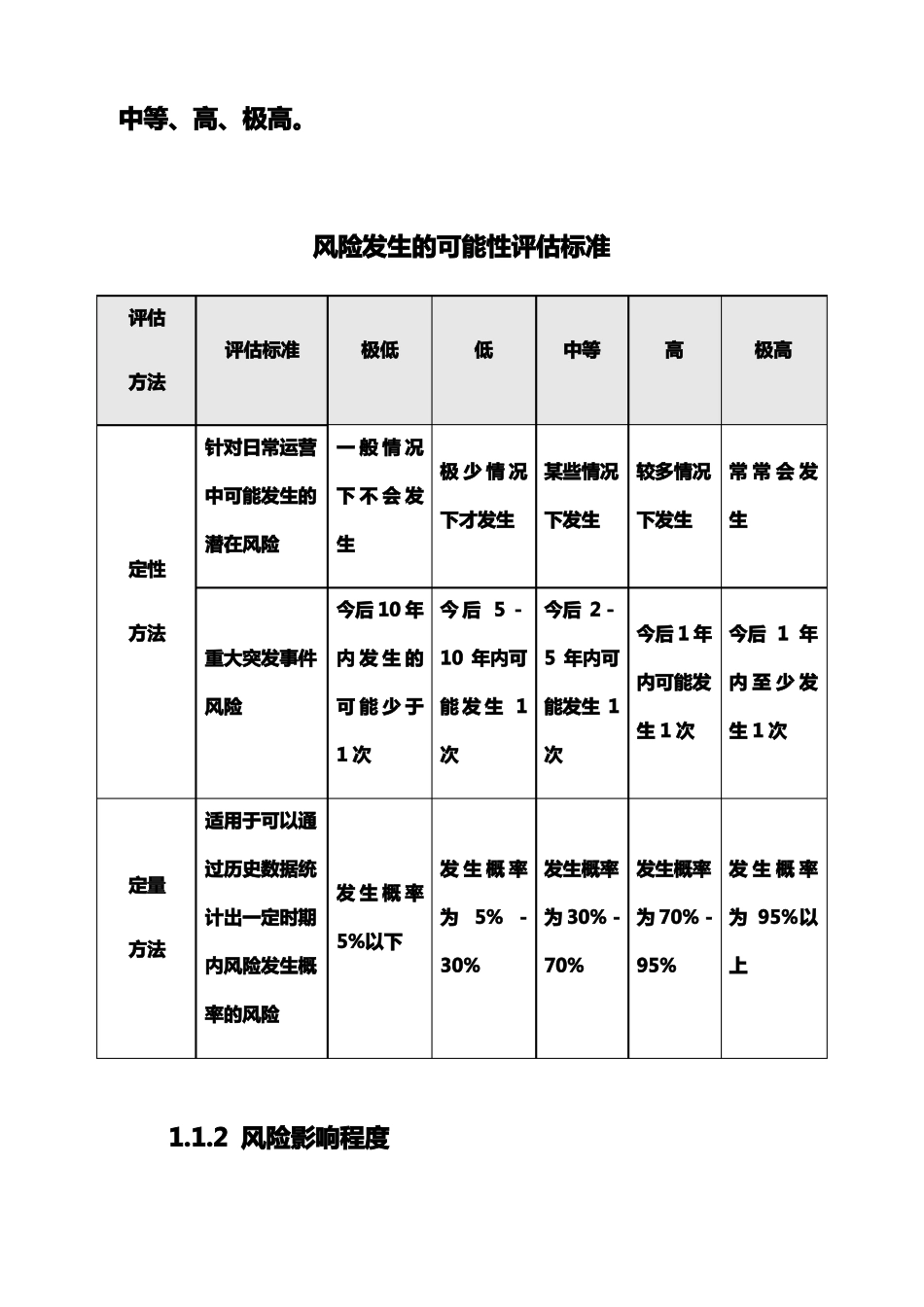

1风险发生的可能性对风险发生可能性分析按照风险的具体情况,可以采用定性及定量评估方式:定性方式主要从日常管理中可能发生的潜在风险、重大突发事件风险两个层面进行分析并肯定不同的可能性尺度;定量方式主如果采用风险发生的概率或一按期间发生的次数来衡量

风险发生的概率由低至高可以分为五个品级:极低、低、中等、高、极高

风险发生的可能性评估标准评估评估标准方法针对日常运营一般情况中可能发生的下不会发潜在风险定性方法今后10年今后5-今后2-重大突发事件内发生的10年内可5年内可风险可能少于能发生1能发生11次适用于可以通定量方法过历史数据统计出一定时期内风险发生概率的风险发生概率发生概率发生概率发生概率为5%-为30%-为70%-为95%以30%70%95%上次次今后1年今后1年内可能发内至少发生1次生1次生极低低中等高极高极少情况某些情况较多情况常常会发下才发生下发生下发生生发生概率5%以下1

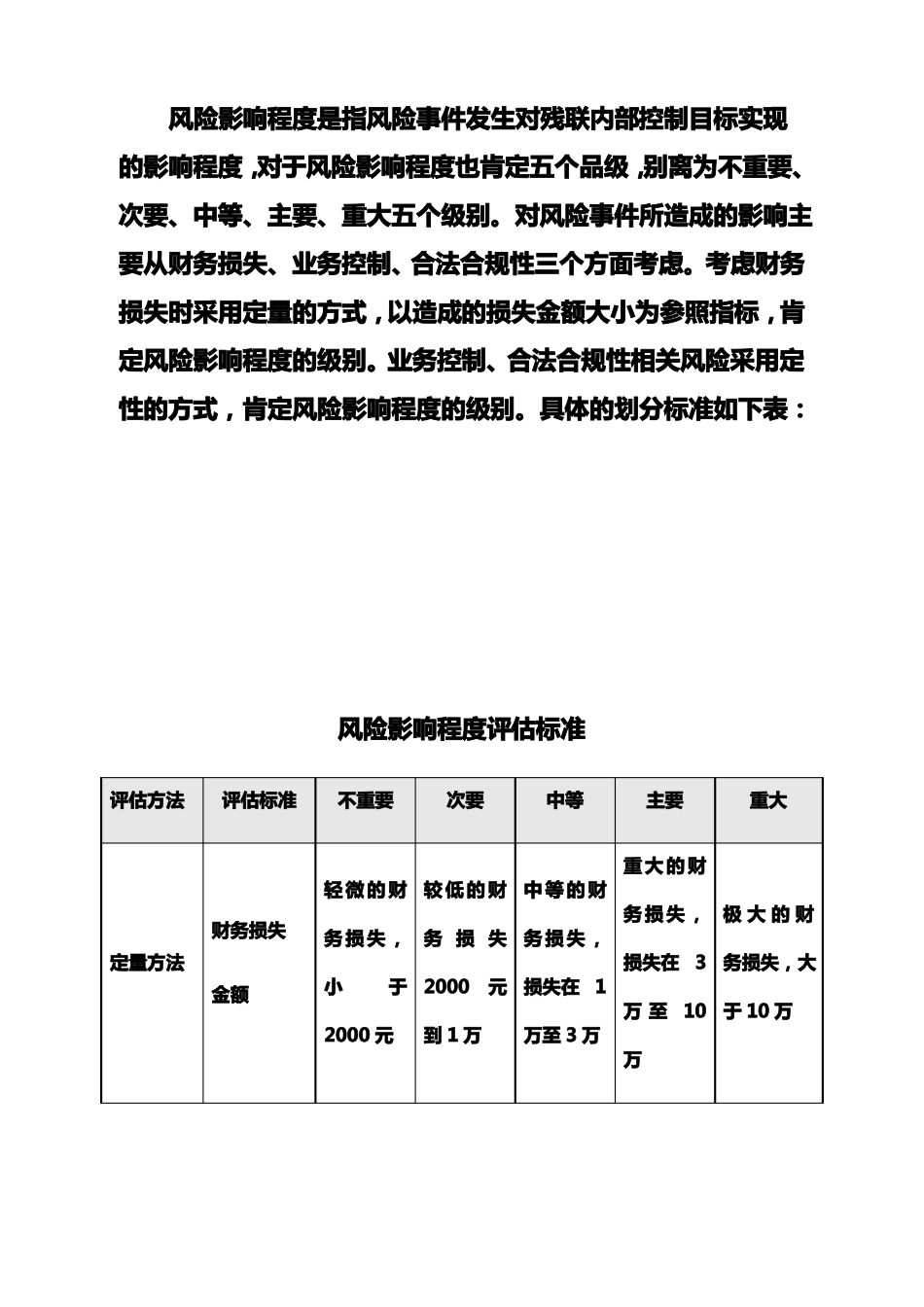

2风险影响程度风险影响程度是指风险事件发生对残联内部控制目标实现的影响程度,对于风险影响程度也肯定五个品级,别离为不重要、次要、中等、主要、重大五个级别

对风险事件所造成的影响主要从财务损失、业务控制、合法合规性三个方面考虑

考虑财务损失时采用定量的方式,以造成的损