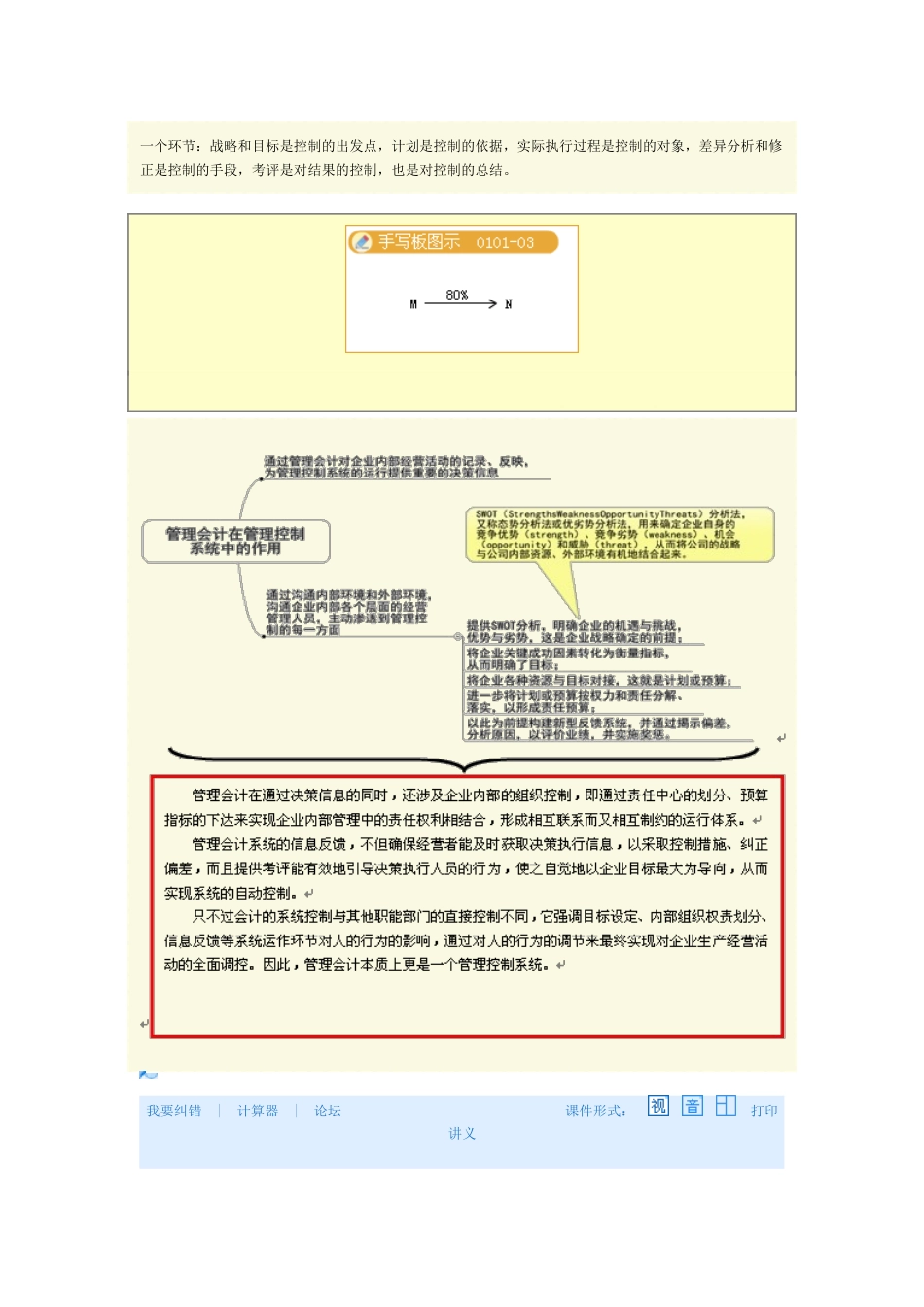

第一节管理会计的概述一、管理会计的概念对管理会计一直存在着信息系统论和管理活动论的争论。(一)国外会计学界对管理会计概念的论述(二)国内会计学界对管理会计概念的论述(三)管理会计的概念1.管理学角度的管理会计定义管理会计实质上是利用财务会计资料及其他相关资料,采用会计、统计和数学的方法对企业的各项管理活动进行预测、决策、规划、控制,并对实际执行结果进行评价与考核,其目的是最大限度地调动各方面的积极因素,从而取得最佳的经济效益。2.管理学角度下管理会计的本质管理会计不仅仅是被动地提供信息,它还主动参与企业的目标制定,计划落实,过程记录、反馈和改善,结果的评价和检查。这显然已不再是单纯的决策支持,而是管理控制本身。因此,我们可以将现代管理会计的实质定位为管理控制系统。3.管理控制系统的定义管理控制系统是管理者提供影响组织成员,以落实组织战略的一系列方式或过程。这里的“控制”不是传统定义里的“控制”,它通常是作为管理过程的一个环节,是一个广义的概念,它涉及管理过程的每一个环节:战略和目标是控制的出发点,计划是控制的依据,实际执行过程是控制的对象,差异分析和修正是控制的手段,考评是对结果的控制,也是对控制的总结。我要纠错|计算器|论坛课件形式:打印讲义二、管理会计的基本职能三、管理会计的研究对象(一)成本和收益(二)组织与行为1.组织与行为是企业经营活动的基础,对经营活动的成果具有决定性的影响。组织行为学对管理会计的重要影响,使得组织和行为必然成为现代管理会计作为一个管理控制系统的对象。2.组织与行为与企业目标的关系3.管理控制系统必须将企业的目标细化到每个组织,从而形成一个以组织为依托的全员行为责任体系。4.管理会计对组织与行为的研究方向(1)管理会计必须研究组织与行为之间的联系,组织与行为对企业目标实现的影响,并对低效或无效的行为和组织进行全面的整合,构建有效的组织和行为体系。(2)管理控制系统必须与企业组织相适应。按照企业的特定组织结构合理划分责任中心是进行成本、收益管理的必要前提。作为责任组织,必须有十分明确的、由其可以控制的业务活动范围,而其行为目标应该是使其责任范围内的资源获得最佳利用。因此,管理会计系统还必须是一种以人为本的管理,它通过明确人在组织中的地位,通过明确各自的岗位、责任、权力、利益,将员工的作业内容、作业程序和方法、作业要求、业绩指标及考核予以规范,以制度的方式告诉员工什么可为,什么不可为,从而建立起与企业管理控制过程相渗透的行为规范与标准体系,进而使之具备自我约束和自我完善的机制。(3)管理会计必须处理好组织、行为与企业目标的协同问题。①目标确定就是通过系统分析企业内部各个组织、各种资源的相互协调关系,以及企业内部环境与外部环境的相互适应关系,通过事前的预测、决策、规划,妥善确定并分解落实企业目标;②过程控制就是通过动态地分析企业生产经营过程中各种资源和环境的变化,及时调整行为,控制偏差,通过事中的管理,保证企业目标更好地实现;③业绩评价则通过综合分析评价各个组织、成员的行为结果、各种资源的效益状况和各种环境对结果与状况的影响程度等,承上启下,通过事后的管理,完善并进一步优化企业目标。显然,组织与行为也自始至终是管理会计思考的对象。四、管理会计的作用管理会计是现代会计信息系统中,体现预测、决策、规划、控制和责任考核评价等管理职能的一个管理控制系统,在企业整个管理控制过程中发挥着重要的作用:(一)通过管理会计对企业内部经营活动的记录、反映,为管理控制系统的运行提供重要的决策信息。管理会计根据管理的目的和要求采用专门的方法对相关财务信息进行加工,为制定决策和计划提供信息,并作为管理团队的重要成员参与制定决策和计划的过程。(二)管理会计通过沟通内部环境和外部环境,沟通企业内部各个层面的经营管理人员,主动渗透到管理控制的每一方面:将企业关键成功因素转化为衡量指标,从而明确了目标;将企业各种资源与目标对接,这就是计划或预算;进一步将计划或预算按权力和责任分解、落实,以形成责任预...