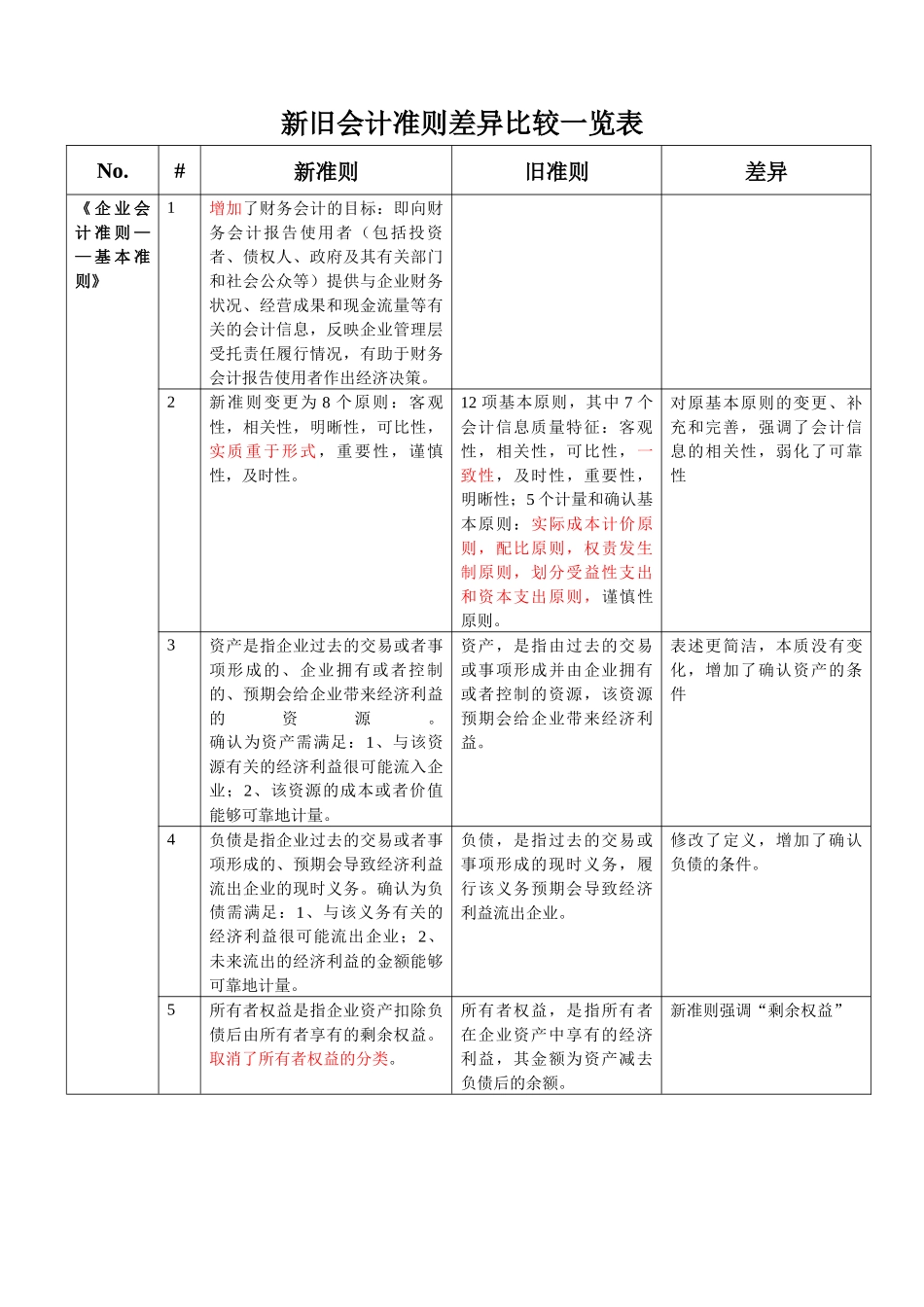

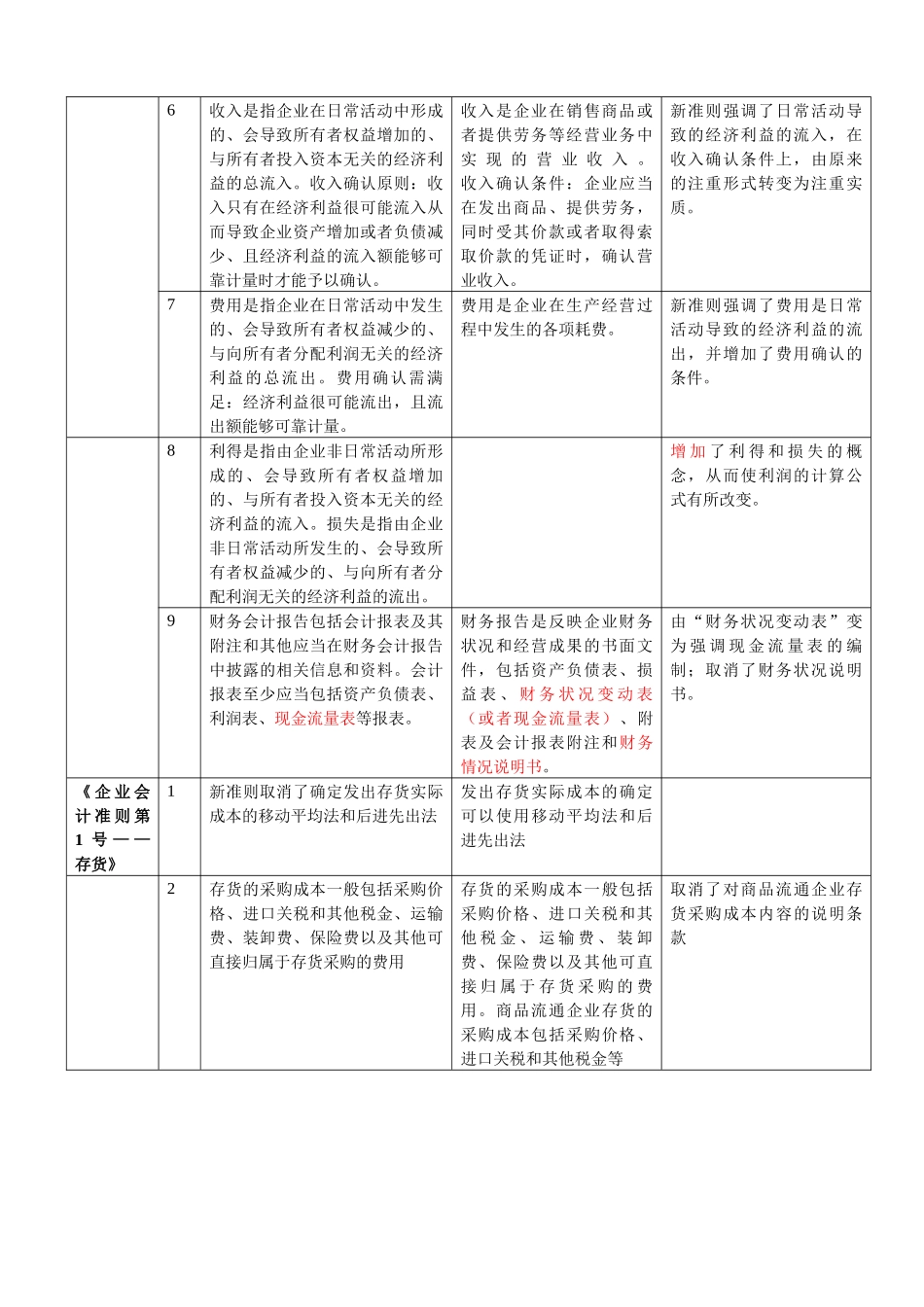

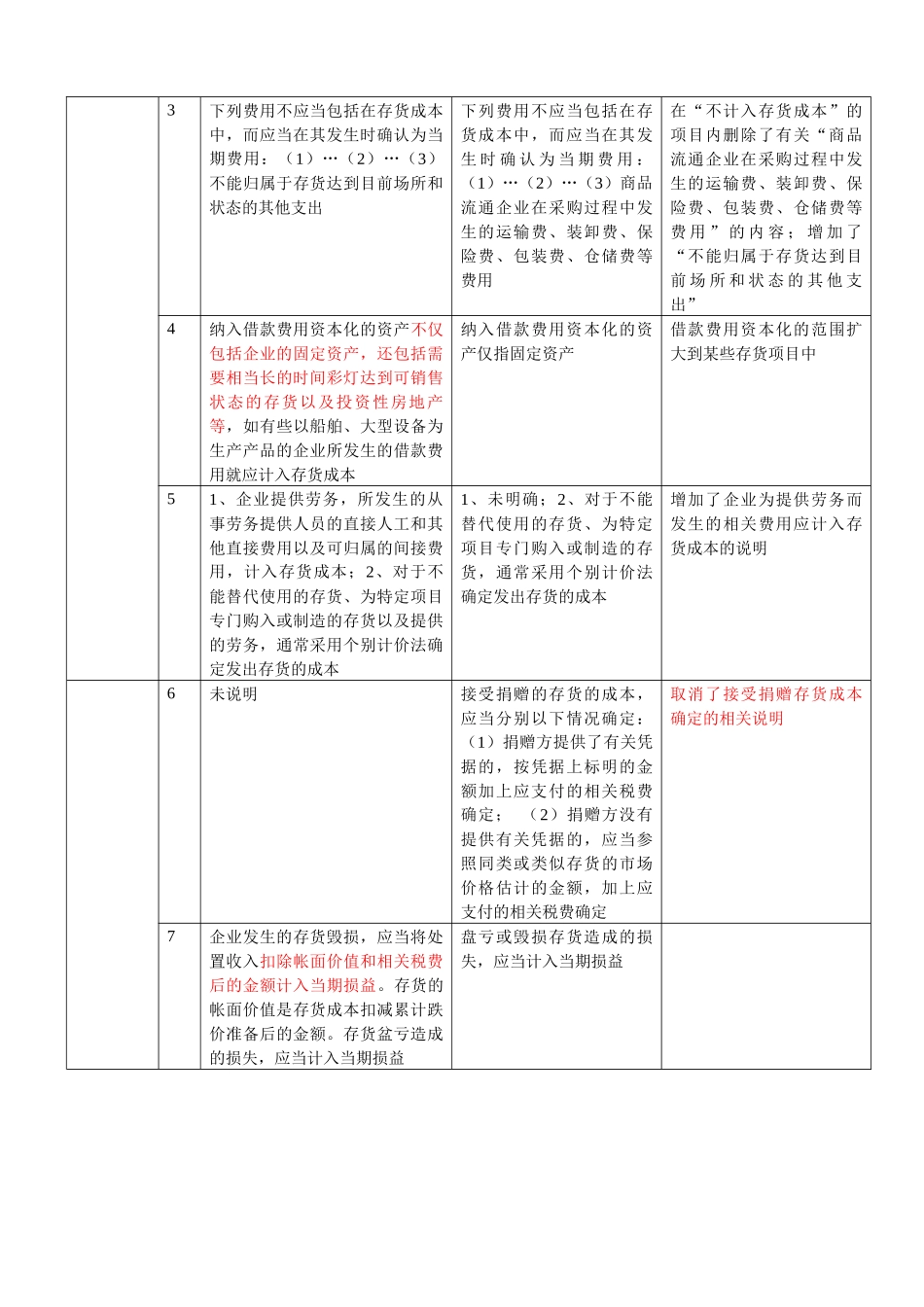

新旧会计准则差异比较一览表No

#新准则旧准则差异《企业会计准则——基本准则》1增加了财务会计的目标:即向财务会计报告使用者(包括投资者、债权人、政府及其有关部门和社会公众等)提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策

2新准则变更为8个原则:客观性,相关性,明晰性,可比性,实质重于形式,重要性,谨慎性,及时性

12项基本原则,其中7个会计信息质量特征:客观性,相关性,可比性,一致性,及时性,重要性,明晰性;5个计量和确认基本原则:实际成本计价原则,配比原则,权责发生制原则,划分受益性支出和资本支出原则,谨慎性原则

对原基本原则的变更、补充和完善,强调了会计信息的相关性,弱化了可靠性3资产是指企业过去的交易或者事项形成的、企业拥有或者控制的、预期会给企业带来经济利益的资源

确认为资产需满足:1、与该资源有关的经济利益很可能流入企业;2、该资源的成本或者价值能够可靠地计量

资产,是指由过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益

表述更简洁,本质没有变化,增加了确认资产的条件4负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

确认为负债需满足:1、与该义务有关的经济利益很可能流出企业;2、未来流出的经济利益的金额能够可靠地计量

负债,是指过去的交易或事项形成的现时义务,履行该义务预期会导致经济利益流出企业

修改了定义,增加了确认负债的条件

5所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

取消了所有者权益的分类

所有者权益,是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额

新准则强调“剩余权益”6收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

收入确认原则:收入只