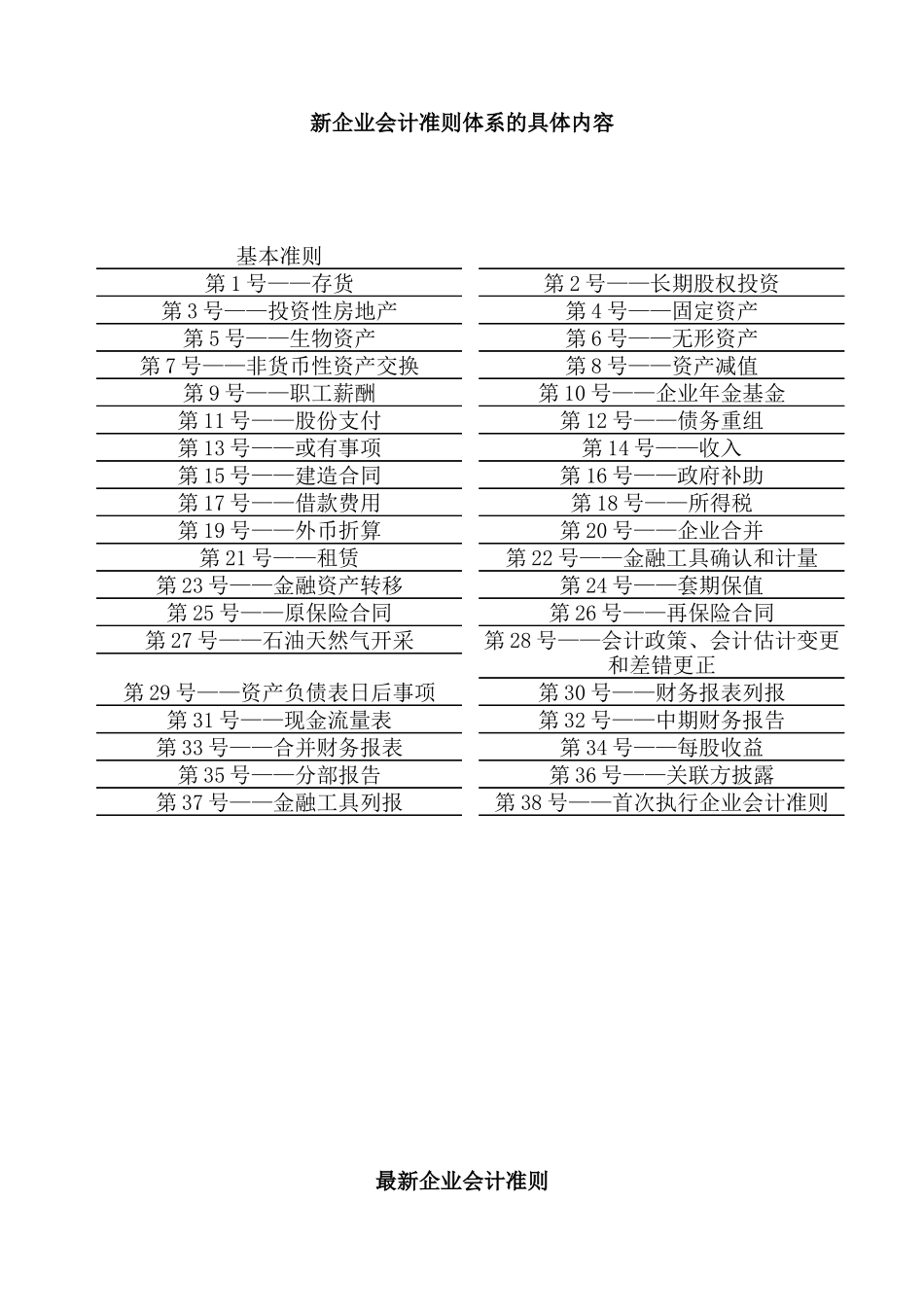

新企业会计准则体系的具体内容基本准则第1号——存货第2号——长期股权投资第3号——投资性房地产第4号——固定资产第5号——生物资产第6号——无形资产第7号——非货币性资产交换第8号——资产减值第9号——职工薪酬第10号——企业年金基金第11号——股份支付第12号——债务重组第13号——或有事项第14号——收入第15号——建造合同第16号——政府补助第17号——借款费用第18号——所得税第19号——外币折算第20号——企业合并第21号——租赁第22号——金融工具确认和计量第23号——金融资产转移第24号——套期保值第25号——原保险合同第26号——再保险合同第27号——石油天然气开采第28号——会计政策、会计估计变更和差错更正第29号——资产负债表日后事项第30号——财务报表列报第31号——现金流量表第32号——中期财务报告第33号——合并财务报表第34号——每股收益第35号——分部报告第36号——关联方披露第37号——金融工具列报第38号——首次执行企业会计准则最新企业会计准则企业会计准则——基本准则第一章总则第一条为了规范企业会计确认、计量和报告行为,保证会计信息质量,根据《中华人民共和国会计法》和其他有关法律

行政法规,制定本准则

第二条本准则适用于在中华人民共和国境内设立的企业〔包括公司,下同〕

第三条企业会计准则包括基本准则和具体准则,具体准则的制定应当遵循本准则

第四条企业应当编制财务会计报告(又称财务报告,下同)

财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策,财务会计报告使用者包括投资者、债权人、政府及其有关部门和社会公众等

第五条企业应当对其本身发生的交易或者事项进行会计确认、计量和报告

第六条企业会计确认、计量和报告应当以持续经营为前提