新一轮农村利率改革成效与经济解释*——闽东合会、农信社调查与垄断市场分析周立林荣华内容提要:农村金融市场垄断背景下,新一轮农村利率改革并没有达到扩大农村信贷的目的,反而加大了农村的融资成本

原因在于:利率浮动范围扩大后,并没有形成农村信贷利率的市场定价机制,农信社只是简单地将信贷价格一浮到顶,以赚取更高的垄断利润

对福建东部两县(市)的调查显示,新一轮农村利率改革的成效并未达到政策设计意图

其原因可以用垄断市场结构下垄断定价与最优利率理论解释

真正建立起农村“两部门垂直合作型”金融组织体系,打破农村金融垄断,才能有效解决农村地区融资困境

关键词:农村金融利率市场化垄断市场标会作者简介:周立,中国人民大学农业与农村发展学院副教授,100872

林荣华,中国人民大学农村区域发展本科生,100872

一、引言对发展中国家来说,利率市场化改革十分关键

70年代末期,拉美南部的三个国家——阿根廷、智利和乌拉圭在金融自由化进程中,因取消存贷利率上限和允许银行在资本市场上自由竞争,带来了严重的宏观经济不稳定

在中国现有体制和金融发展状况制约下,利率市场化同样难以实现,而只能以渐进方式放开利率控制

韩国和我国台湾地区就是采取渐进方式推动利率自由化的,它们在整个改革过程中保持了对利率的灵活管理

美国和日本的市场发育程度虽然很高,但其利率自由化也不是一步到位的,同样经历了一个漫长时期,比如,美国有关存款利率上限的“Q条例”就实行了相当长时期(许健,2003)①

上述国家和地区的经验表明,利率市场化改革不可能一蹴而就

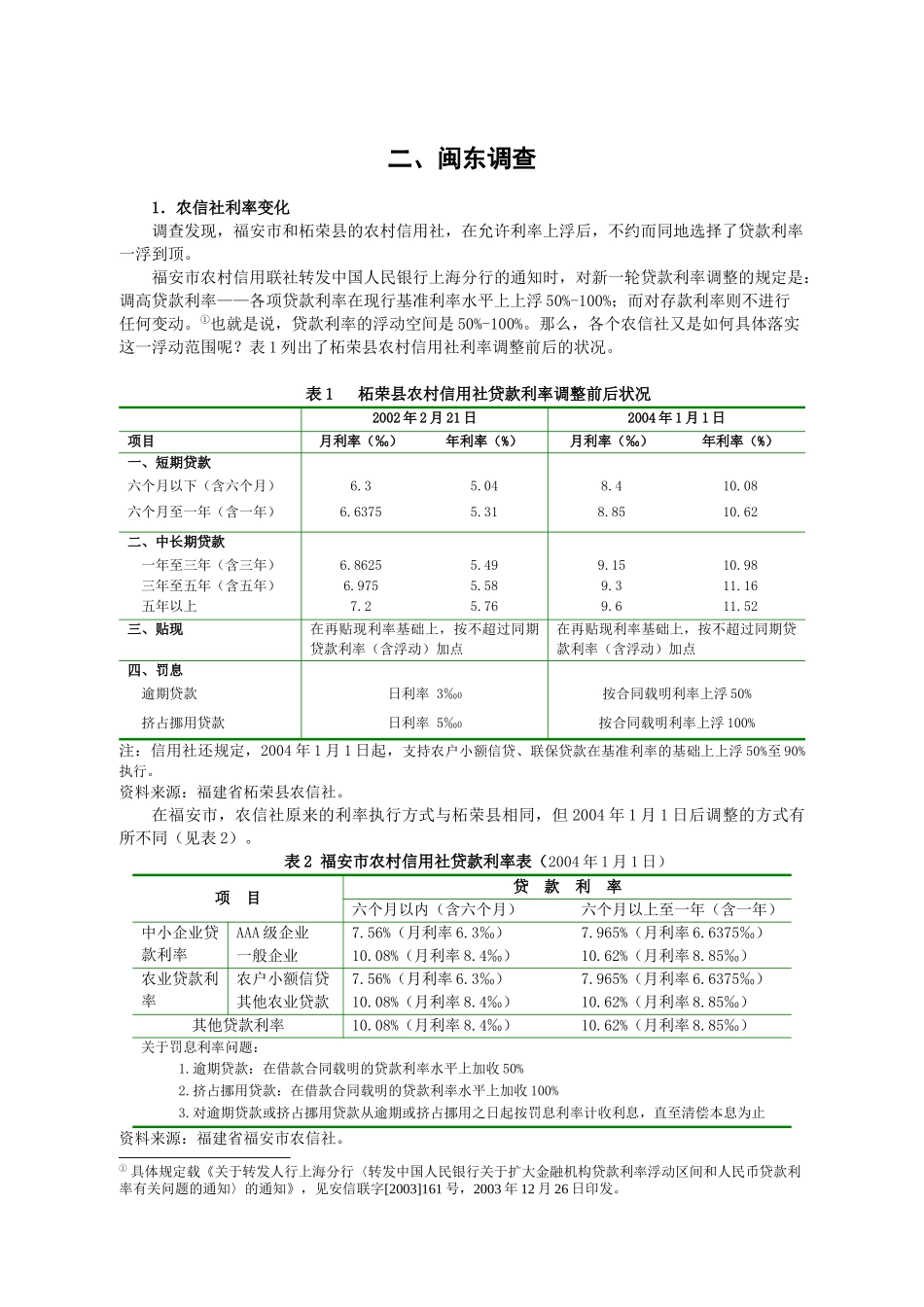

2000年以来启动的新一轮农村金融体制改革,在利率市场化方面不断迈进

1998、1999和2002年,已经三次扩大农信社贷款利率浮动幅度

2003年底,中国人民银行又规定,自2004年1月1日起,农村金融机构贷款利率浮动空间进一步扩大

按照“明晰产权关系、强化约束机制、增强服务功能