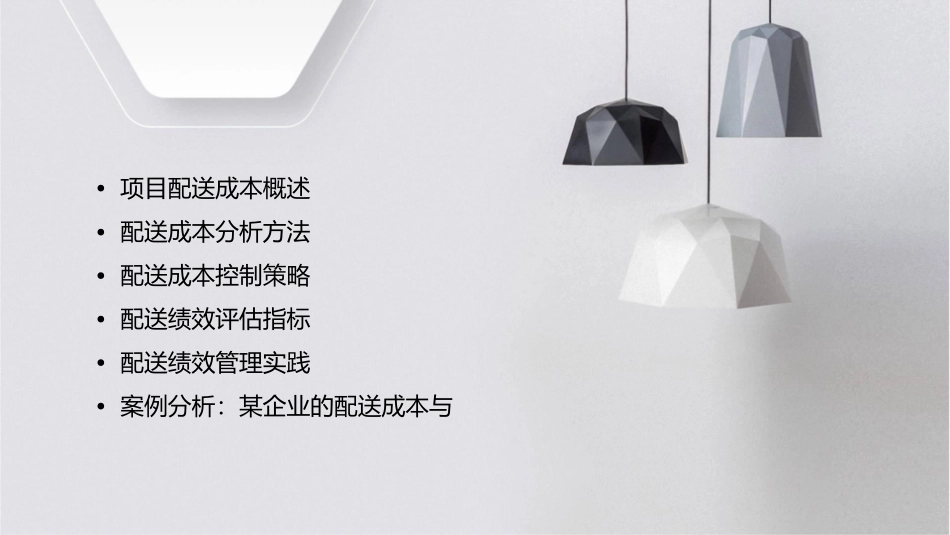

项目七配送成本与绩效管理课件$number{01}目•项目配送成本概述•配送成本分析方法•配送成本控制策略•配送绩效评估指标•配送绩效管理实践•案例分析:某企业的配送成本与01项目配送成本概述配送成本的构成涉及车辆、燃料和保险费用,以及驾驶员的工资和时间成本

运输成本仓储成本包括仓库租金、维护费用、库存管理和货物损坏成本

包装材料费用以及与包装相关的设计和处理成包装成本本

配送成本的影响因素运输距离和频率货物特性客户需求运输距离越长,运输成本越高;运输频率越高,仓储和装卸成本也相应增加

货物的体积、重量、易碎性等特性影响运输和仓储成本

客户对配送速度、货物追踪等需求的增加会导致额外成本

配送成本控制的重要性提高企业竞争力有效的成本控制有助于降低整体运营成本,提高企业的市场竞争力

提升客户满意度合理的成本控制可以为客户提供更优质、价格合理的配送服务,从而提高客户满意度

优化资源配置通过分析配送过程中的成本,企业可以更合理地分配资源,提高资源利用效率

增强企业盈利能力降低配送成本有助于提高企业的整体盈利能力,为企业的长期发展奠定基础

02配送成本分析方法作业成本法作业成本法是一种基于作业的成本计算和管理方法,通过将间接成本分配到作业上,再根据作业量将成本分配到产品或服务上

作业成本法能够更准确地反映产品或服务的真实成本,特别是对于间接成本较高的企业

作业成本法可以帮助企业识别哪些作业产生了成本,从而更好地进行成本控制和优化

直接成本法直接成本法是一种简单的成本计算方法,即将直接材料和直接人工等直接费用计入产品或服务成本中

直接成本法的优点是简单易行,适用于产品或服务品种较少、间接费用较小的企业

直接成本法的缺点是忽略了间接费用的分配,可能导致产品或服务的成本不准确

间接成本法间接成本法是一种将间接费用按照一定的标准分配到产品或服务上的成本计算方法

间接成本法的优点是能够更全面地