2013年东莞市会计继续教育小企业纳税会计实务学习资料和参考答案会单项选择题(本类题共10小题,每小题4分,共40分

每小题备选答案中,只有一个符合题意的正确答案

房地产开发销售房地产时,计算的营业税在进行会计处理时其借记会计科目为()

A.主营业务税金及附加B.营业税金及附加C.其他业务成本D.营业外支出ABCD【正确答案】:B【解析】:房地产开发企业销售房地产属于主营业务,因此计算的营业税要借记“营业税金及附加”

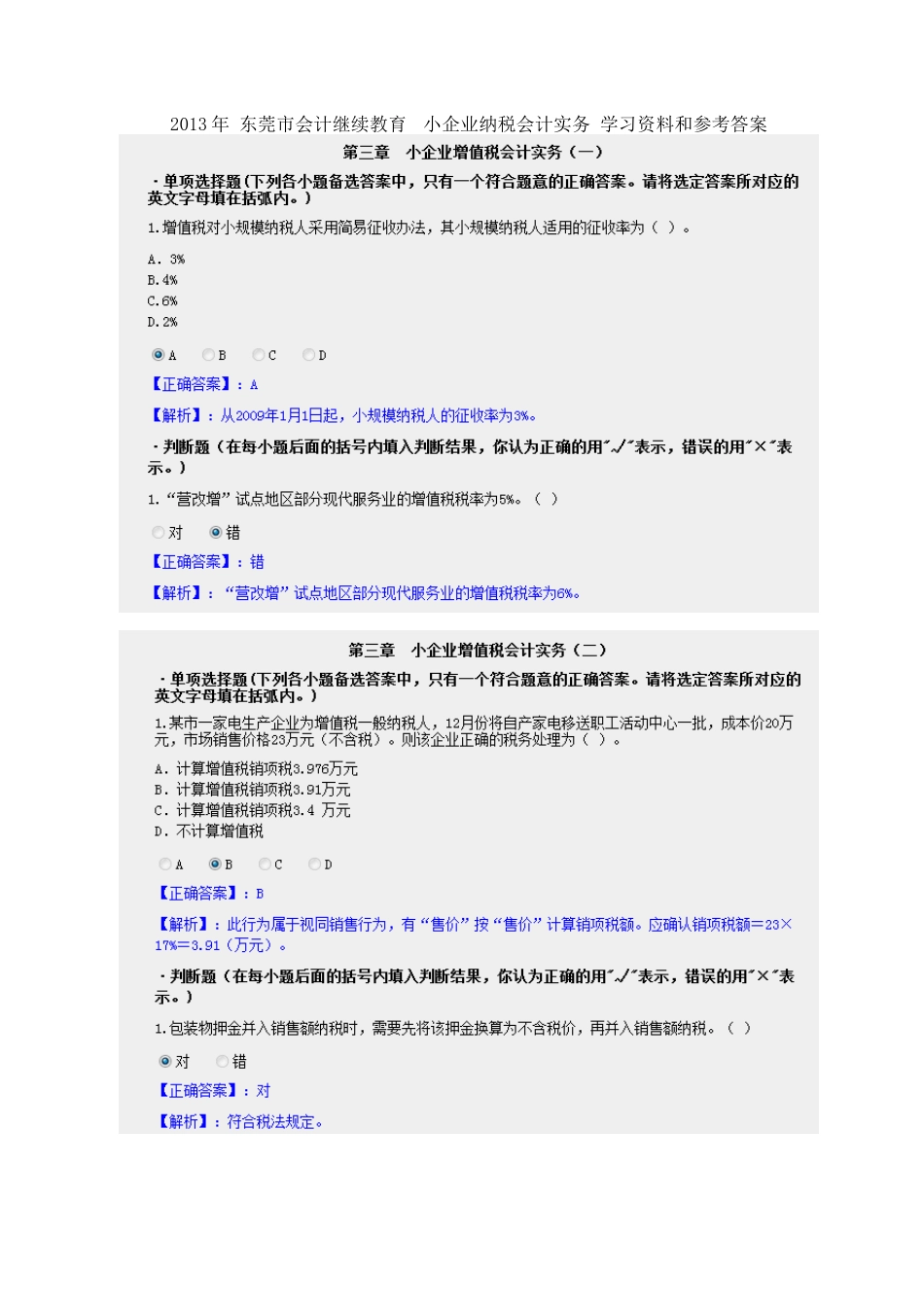

小企业将自产或委托加工的货物用于非应税项目时,应按自产或委托加工货物的成本与税务机关核定的货物计税价格乘以适用税率计算的应纳增值税之和,记入的借方科目是()

A.其他业务成本B.其他业务收入C.库存商品D.委托加工物资ABCD【正确答案】:A【解析】:小企业将自产或委托加工的货物用于非应税项目时,应按自产或委托加工货物的成本与税务机关核定的货物计税价格乘以适用税率计算的应纳增值税之和,借记“其他业务成本”、“在建工程”等账户,按自产或委托加工货物的成本,贷记“库存商品”、“委托加工物资”等账户,按货物计税价格乘以适用税率计算的应纳增值税,贷记“应交税费——应交增值税(销项税额)”账户

个人所得税的纳税人分为居民纳税人和非居民纳税人,符合居民纳税人标准的是()

在中国境内有住所B

在中国境内无住所而在一个纳税年度内在中国境内居住满360天C

在中国境内无住所D

在中国境内无住所而在一个纳税年度内在中国境内居住满12个月ABCD【正确答案】:A【解析】:居民义务纳税人是指在中国境内有住所,或者无住所而在境内居住满1年的个人

所谓在境内居住满1年,是指在一个纳税年度(即公历1月1日起至12月31日止)内,在中国境内居住满365日

下列各项中,符合消费税纳税义务发生时间规定的是()

进口的应税消费品,为取得进口货物的当天B

自产自用的应税消费