出口应收款项的证券化融资研究[摘要]:出口应收款项证券化融资具有不同于国际银行信贷、海外上市和发行海外债券等传统海外融资工具的独特魅力

它的主要特点在于:它的发展与融资发起人所在国的金融业发展水平和制度环境状况完全分离和它的运用特别广泛

我国实行这种证券化融资的潜力很大,它将成为我国利用外国储蓄的主要方式之一,也是目前我国部分中小企业海外融资的最佳途径

我国企业有对这种新型海外融资方式的主观需要

在我国推行这种融资工具的准备成本很小

政府应该在多个环节上鼓励这种新型海外融资

[关键词]:海外融资出口应收款项证券化出口应收款项资产池我国是一个发展中的大国,国内资本稀缺,经济发展中存在投资缺口,投资缺口需要外商投资和海外融资来弥补

海外融资的传统方式是国际银行信贷,发行股票和债券

在20世纪末拉丁美洲许多国家的企业逐渐采取一种新型海外融资方式,即出口应收款证券化融资,它随后在全世界范围内迅速扩展,在实践上获得了巨大的成功

同时,我国已经加入世界贸易组织,我国的出口贸易将因此而得到长足增长

而且,从今年起我国将逐渐取消出口经营权的行政审批,并且民营企业与公有制企业以同样的登记标准经营出口业务,这一措施增加了出口经营主体

上述两点为我国企业实现出口应收项证券化融资创造了良好的条件

此外,我国目前的偿债率,负债率和债务率分别是8%,15%和70%,低于国际警戒线的20%,25%和100%,这意味着我国企业出口应收款项证券化融资的环境将是宽松的

本文共分三部分来讨论出口应收款项证券化融资,第一部分讨论出口应收款项证券化的基本运作

第二部分通过与国际银行信贷,海外上市和发债这些传统海外融资方式的比较,说明这种新型海外融资方式的独特魅力和主要特点,发起人从中获得的益处

最后一部分是关于我国的出口应收款项证券化融资的思考

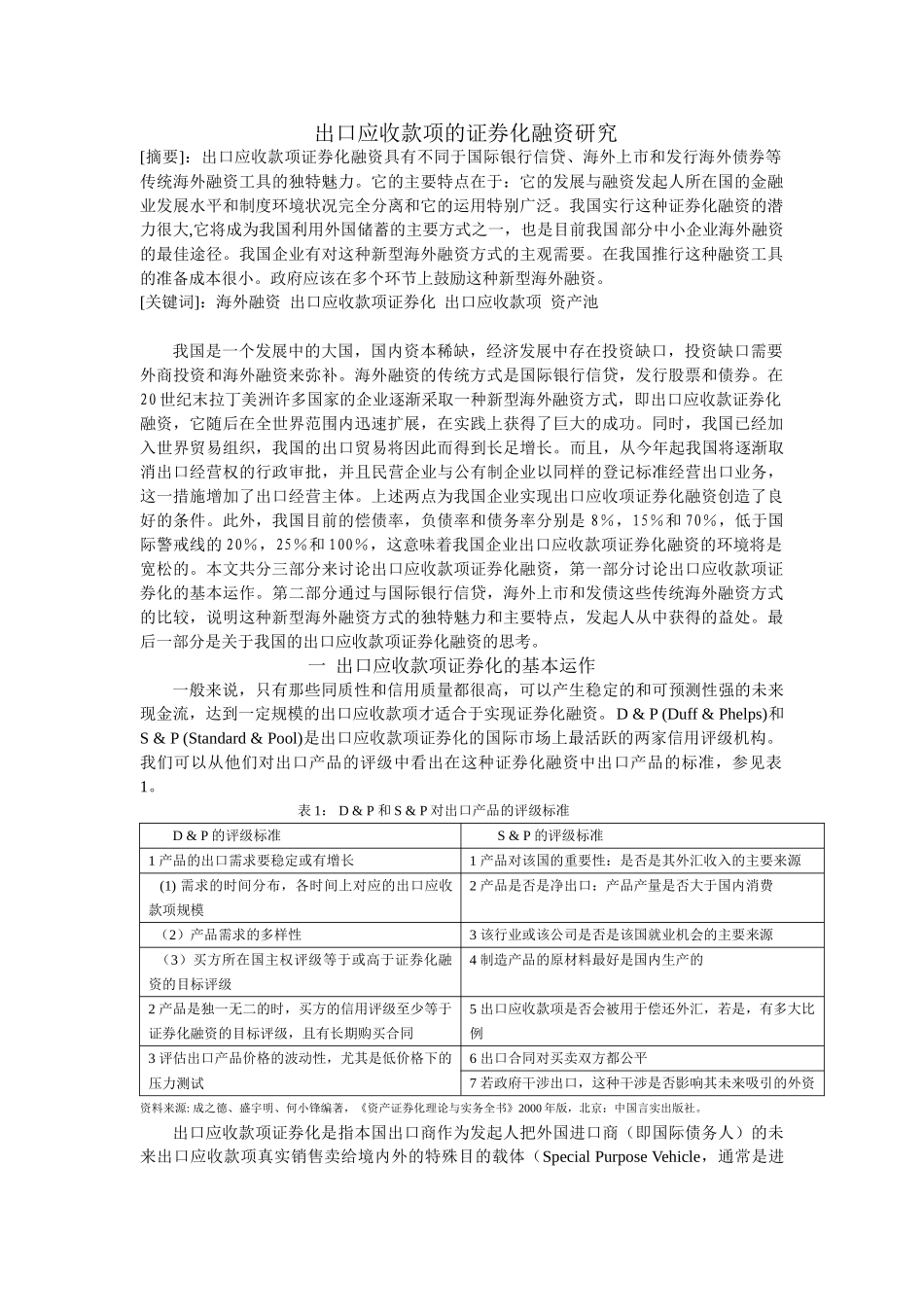

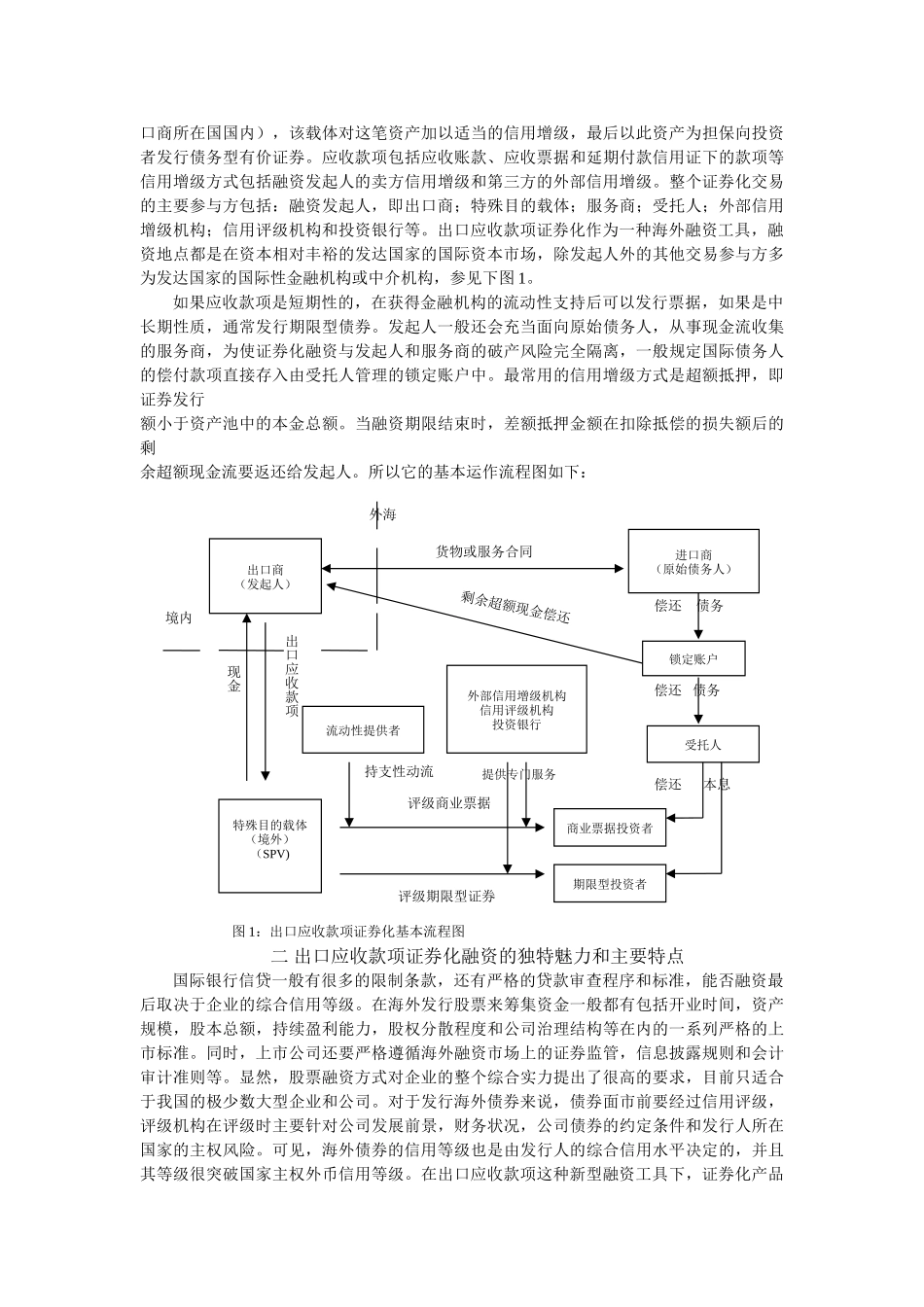

一出口应收款项证券化的基本运作一般来说,只有那些同质性和信用质量都很高