我们从日本社保基金投资的惨痛教训中可以学到什么

郑秉文房连泉王新梅中国社会科学院世界各国社保基金投资证券市场和产业部门的效果均不理想,失败的教训远远多于成功的经验,但是,他们仍在积极探索之中

在投资失败的案例中,日本社保基金“东亚化”投资的教训尤为深刻

日本公共年金制度是典型的现收现付制,从1961年到2001年4为止,日本年金积立金(本文按照日语习惯将之称为“年金积立金”)累积约有142万亿日元,达到2000年GDP的28%,是世界上最大的养老储备基金之一

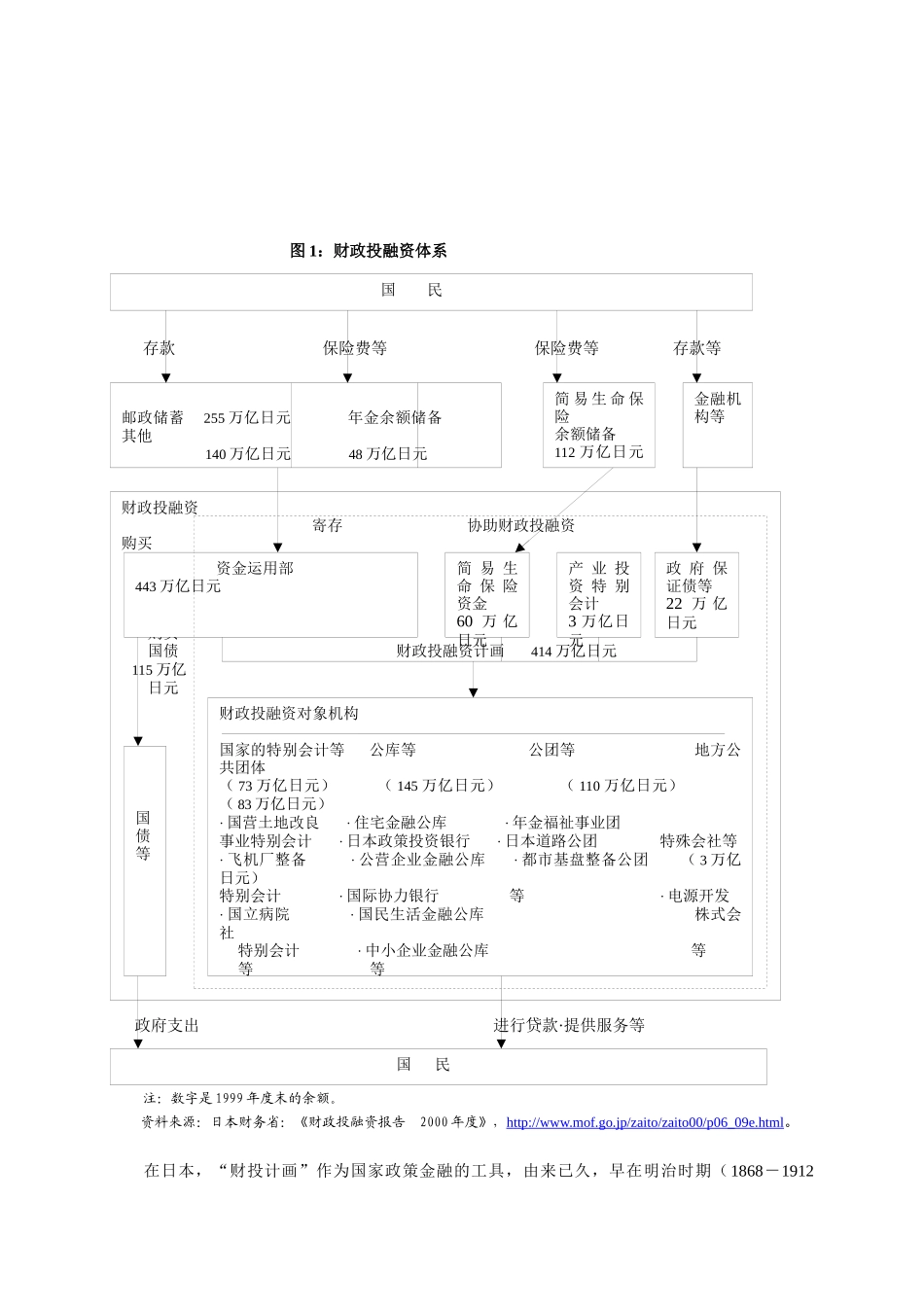

规模如此巨大的养老金资产在日本战后历史上(至2001年4月前)一直被政府用于一个被称为“财政投资融资计画”(FiscalInvestmentandLoanProgram,以下简称“财投计画”)的政策金融体系

在2002年和2003年出版的日本专家学者有关“财投计画”和年金积立金的研究报告中,披露了令人吃惊的实情,即几十年的养老金储备资产大部分变成了呆坏账

其主要原因在于年金积立金通过“财投计画”,以贷款的形式借给了财政投融资的对象机构,而这些机构大多处于资不抵债的境地

近年来,养老金投资形成的呆坏账已对日本经济复苏构成了严重的阻碍

考察东亚国家地区的社保基金投资方式,我们可以发现,韩国、新加坡等东亚国家有着与日本某些非常类似的共同特征,即社保基金投资于基础设施和其它产业以及部分投资于资本市场的多元化投资战略

以日本为典型代表的“东亚化”社保基金投资方式其教训是惨痛的,后果是不堪想象的,也已被实践证明是不可取的

对于同处东亚地区的中国,在迈入人均GDP超过1000美元的历史发展阶段后,对于中央社保基金的投资管理应当吸取日本的教训,谨防产生“东亚化”投资后果,警钟长鸣

日本年金积立金投融资管理体制1

1公共年金体系基本架构日本养老保障制度又叫年金制度,主要由公共年金、企业年金和商业个人年金三个支柱构成,其中公共年金用来