2制度名称成本费用核算制度受控状态文件编号执行部门监督部门考证部门第1章总则第1条目的1

规范企业成本费用核算工作,保证成本信息真实、完整

加强企业成本管理,降低成本费用,提高企业经济效益

第2条成本费用核算依据1

国家《企业会计准则》《公司内部会计制度》

2•有关的消耗定额、开支标准和开支范围的政策文件

3•企业内部的经营特点以及经营的内外部环境的要求

第3条成本费用的核算应当遵循下列要求

1•成本费用应当分期核算

2•成本费用的核算方法应当前后一致

3•成本费用核算应当为企业未来决策提供有用信息

4•成本的确认和计量应当符合国家统一的会计准则制度的规定

—定期间的成本费用与相应的收入应当配比

6•成本费用归集、分配、核算应当考虑重要性原则

7•成本费用核算应与客观经济事项相一致,以实际发生的金额计价,不得人为降低或提高成本

第4条合理确定消耗定额进行成本费用核算的前提就是制定企业各项消耗定额,具体包括以下4个方面

企业的材料消耗定额,包括原材料、燃料、动力等消耗定额

2•劳动定额,包括产品生产工时、消耗定额、产品产量、劳动生产率、停工率等方面的定额

3•设备利用定额,包括各种机器设备的利用率等

4•费用消耗定额,包括各种制造费用的消耗定额

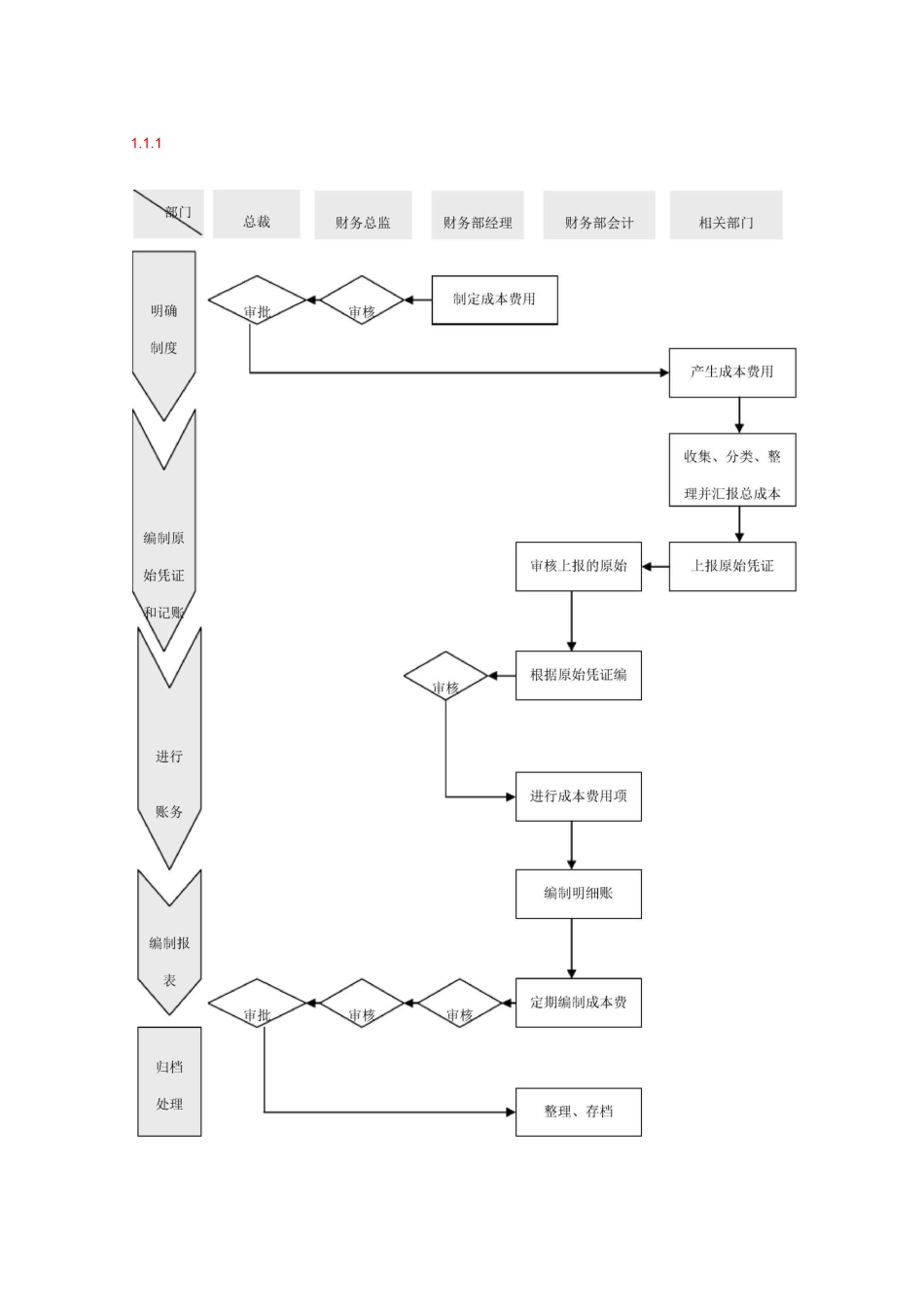

第2章成本费用核算组织体系第5条本企业采用集中核算形式,财务部集中负责成本费用的核算工作,各部门负责登记、整理有关原始资料,填报有关原始凭证,并进行初步审核、整理和汇总

第6条本企业实行成本费用核算的总裁负责制,财务部经理受总裁委托具体组织开展各项成本费用的核算工作,成本核算会计在财务部经理直接领导下,具体负责成本费用核算的账务处理及相关事宜

第7条企业各部门根据本部门开展业务的需要,设置专职成本核算员或指定专人兼任,以开展本部门成本费用的核算业务

第8条各部门具体负责本部门的成本核算工作,健