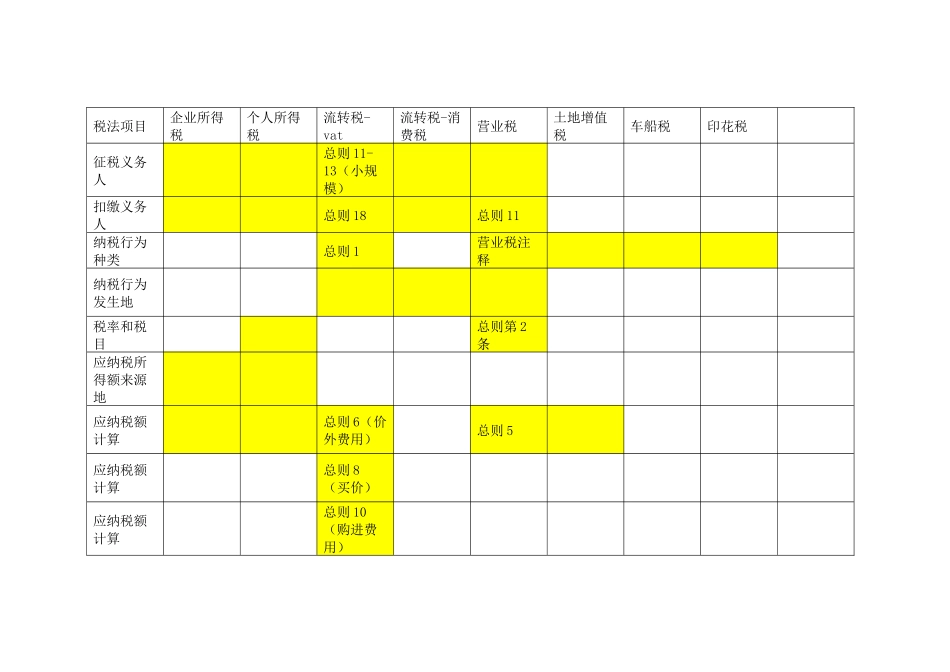

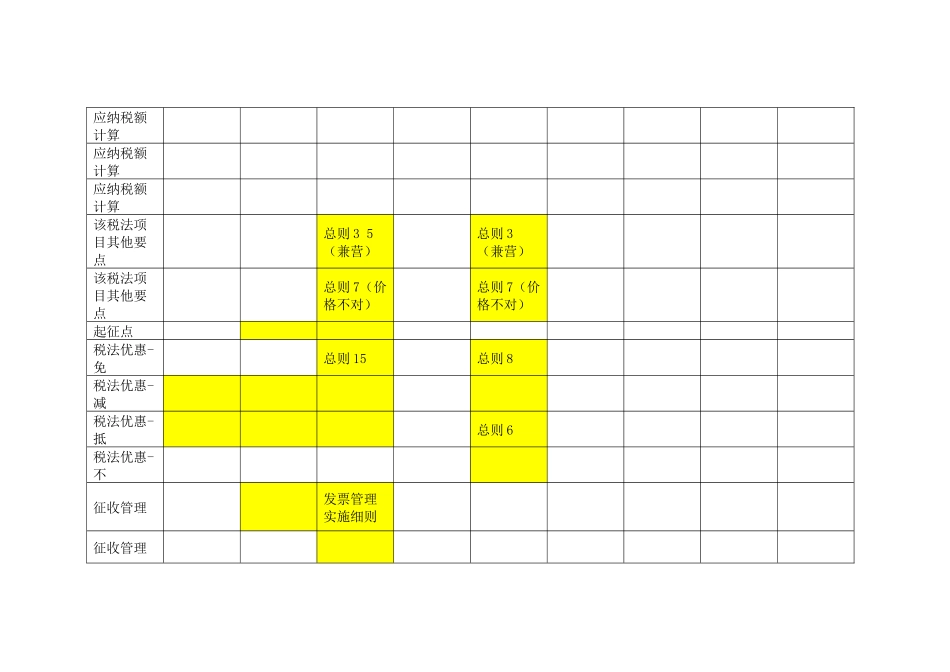

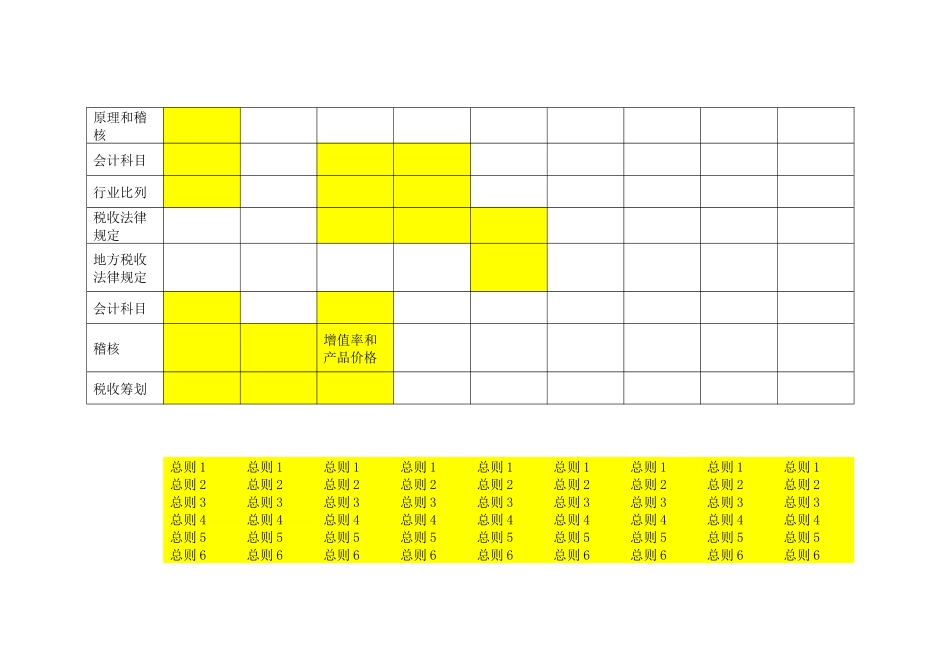

税法项目企业所得税个人所得税流转税-vat流转税-消费税营业税土地增值税车船税印花税征税义务人总则11-13(小规模)扣缴义务人总则18总则11纳税行为种类总则1营业税注释纳税行为发生地税率和税目总则第2条应纳税所得额来源地应纳税额计算总则6(价外费用)总则5应纳税额计算总则8(买价)应纳税额计算总则10(购进费用)应纳税额计算应纳税额计算应纳税额计算该税法项目其他要点总则35(兼营)总则3(兼营)该税法项目其他要点总则7(价格不对)总则7(价格不对)起征点税法优惠-免总则15总则8税法优惠-减税法优惠-抵总则6税法优惠-不征收管理发票管理实施细则征收管理原理和稽核会计科目行业比列税收法律规定地方税收法律规定会计科目稽核增值率和产品价格税收筹划总则1总则1总则1总则1总则1总则1总则1总则1总则1总则2总则2总则2总则2总则2总则2总则2总则2总则2总则3总则3总则3总则3总则3总则3总则3总则3总则3总则4总则4总则4总则4总则4总则4总则4总则4总则4总则5总则5总则5总则5总则5总则5总则5总则5总则5总则6总则6总则6总则6总则6总则6总则6总则6总则6总则7总则7总则7总则7总则7总则7总则7总则7总则7总则8总则8总则8(进项税)总则8总则8总则8总则8总则8总则8总则9总则9总则9总则9总则9总则9总则9总则9总则9总则10总则10总则10(进项税抵扣)总则10总则10总则10总则10总则10总则10总则11总则11总则11总则11总则11总则11总则11总则11总则11总则12总则12总则12总则12总则12总则12总则12总则12总则12总则13总则13总则13总则13总则13总则13总则13总则13总则13总则14总则14总则14总则14总则14总则14总则14总则14总则14总则15总则15总则15总则15总则15总则15总则15总则15总则15总则1