会计差错的类型1、过账前发现会计凭证错误:(1)逐笔过账的情况下,发现错误的话,直接撕掉,重新填写一张(2)如果是定期过账的,在发现错误的时候,如果在该张记账凭证的后面已经填写了其他的凭证的话,可以在该张凭证上写上注销字样,在需要填制的凭证种类的后面填写一张正确的凭证

例如:对于资料的第三笔业务,如果编制的凭证是如下格式转款凭证2005年12月2日转字第1号摘要借方科目借方金额√贷方科目贷方金额√一级科目明细科目一级科目明细科目制造费用14960

00原材料甲材料8460

00乙材料6500

00合计14960

0014960

00主管会计李四记账谢海娟复核张三制单谢海娟改正如下,假如我已经填写了10张转账凭证,改正如下:转款凭证2005年12月2日作废转字第11号摘要借方科目借方金额√贷方科目贷方金额√一级科目明细科目一级科目明细科目生产成本A产品14960

00原材料甲材料8460

00乙材料6500

00合计14960

0014960

00主管会计李四记账谢海娟复核张三制单谢海娟注意:且第一张凭证不需要过账的

(3)发现在编制记账凭证时漏号的,在该号码处加上一张空白的凭证,写上此页空白字样

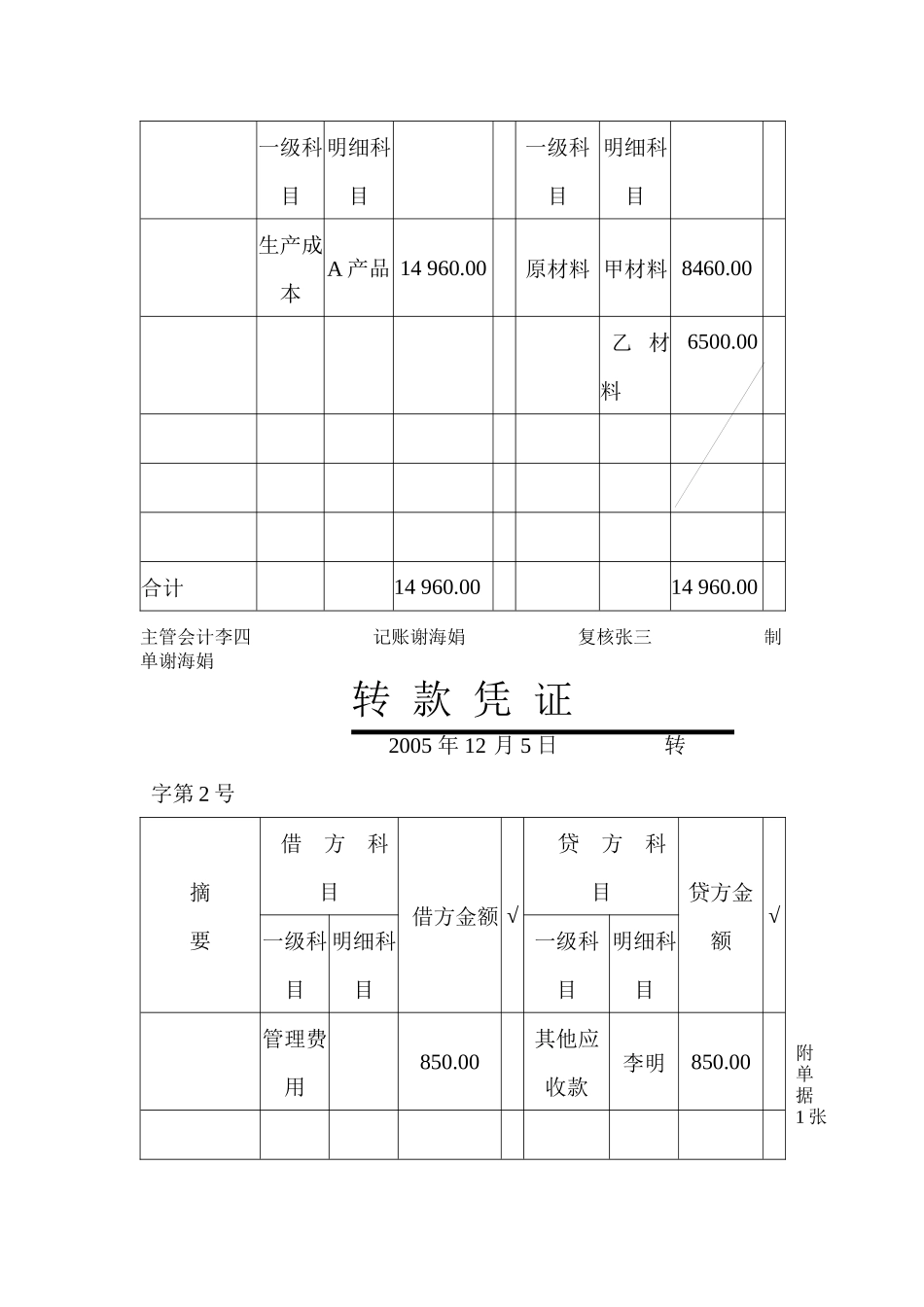

如:转款凭证2005年12月2日转字第1号摘要借方科目借方金额√贷方科目贷方金额√一级科目明细科目一级科目明细科目生产成本A产品14960

00原材料甲材料8460

00乙材料6500

00合计14960

0014960

00主管会计李四记账谢海娟复核张三制单谢海娟转款凭证2005年12月5日转字第2号摘要借方科目借方金额√贷方科目贷方金额√一级科目明细科目一级科目明细科目管理费用850

00其他应收款李明850

00附单据1张合计850

00主管会计李四记账谢海娟复核张三制单谢海娟转款凭证2005年12月6日转字第4号摘要借方科目借方金额√贷方科目贷方金额√一级科目明