《会计基础》“会计实务”辅导教程编者前言为了满足沈阳市圣华培训学校广大会计从业资格(会计证)考生的迫切需要,编者受沈阳市圣华培训学校的委托,根据财政部2005年4月颁布的《会计基础考试大纲》以及2007年1月在全国上市公司正式实施的39项新企业会计准则(1项基本准则,38项具体准则),紧密围绕东北财经大学编纂、出版的《会计基础》教材涉及到的全部会计实务例题,并参照辽宁省《会计基础》考试“会计分录”和“试算平衡表”的历届真题,编写了本教程

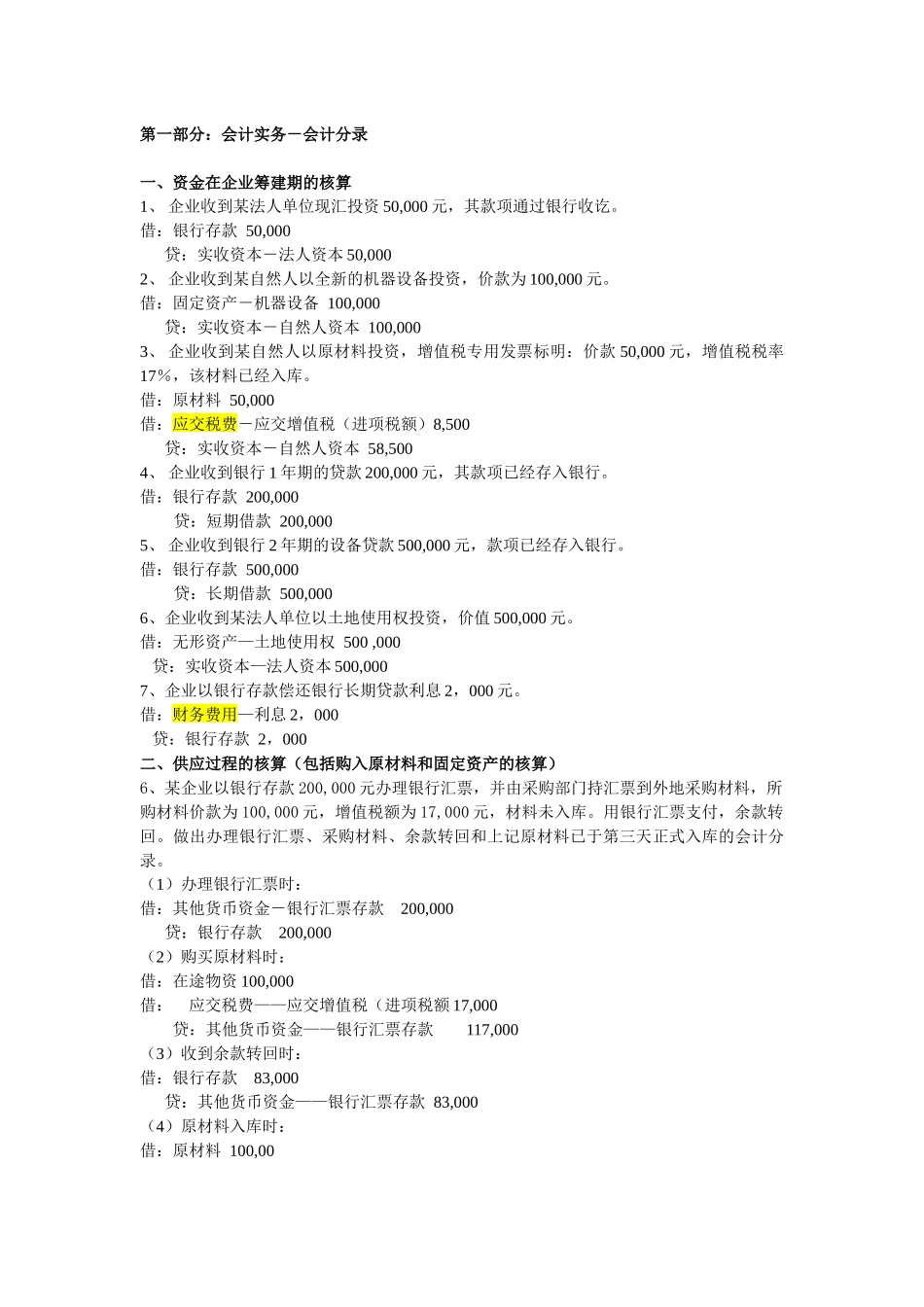

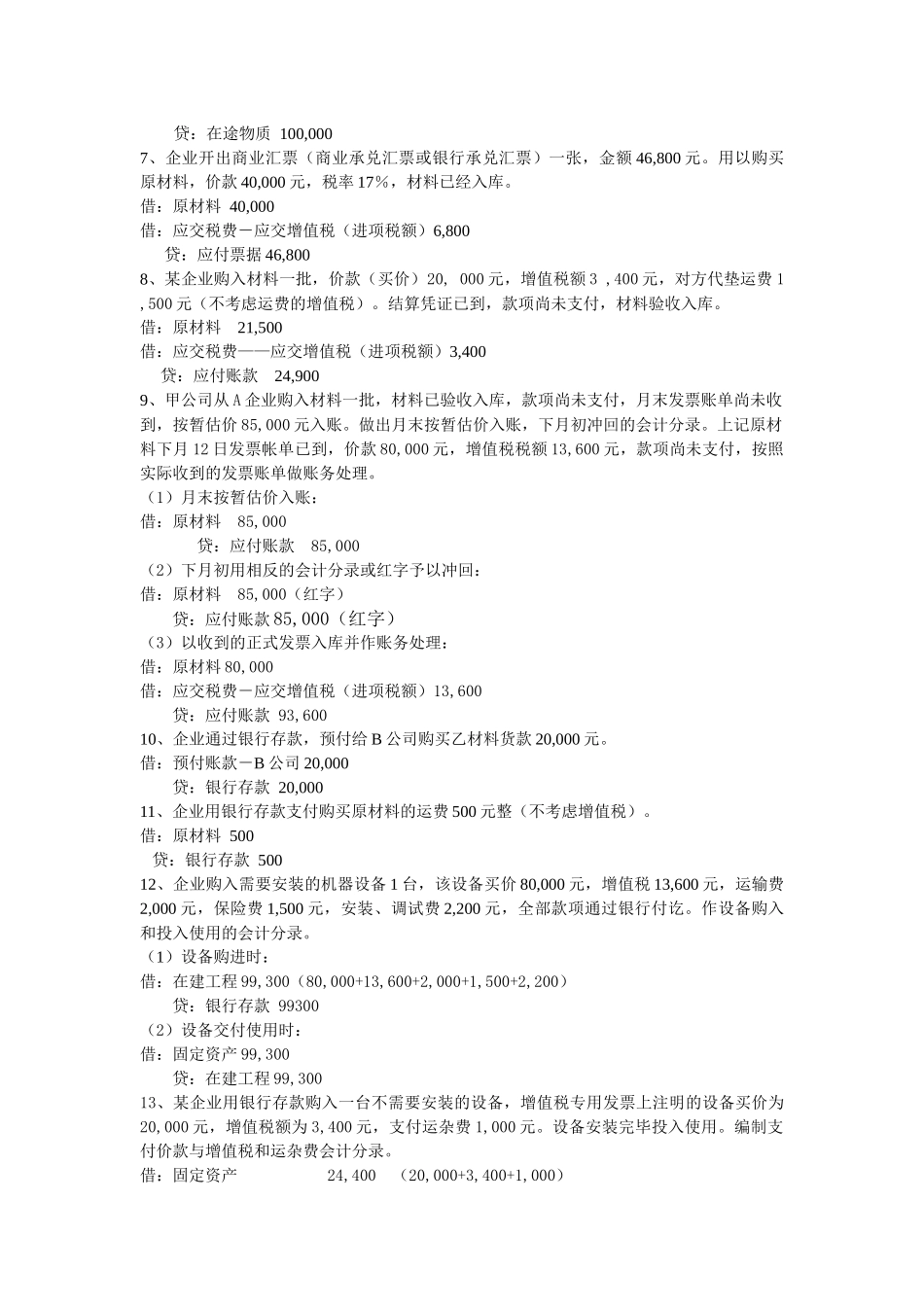

全部会计分录,以工业企业为例,从资金进入企业开始,历经供应过程、生产过程、销售过程、财务成果计算过程、利润分配过程和资金退出企业等阶段,对其包括的会计分录分阶段进行了举例和编写

编者在纂写本教程的过程中,为了适应今后辽宁省《会计基础》考试题库的变化,全部采用了新会计准则公布的会计科目,账务处理尽量本着38个具体准则的描述与规定

它不仅可以作为会计证考生积极备战会计实务即会计分录考试之用,也可以作为我校会计实务训练营培训班较为理想的参考教材,并能成为广大在职会计工作者坚持搞好继续教育,不断提高理论知识和专用技能的一份丰富的学习资料

本教程在编写过程中,承蒙沈阳大学会计学院董志学教授、孙作环教授;原沈阳市轻工业局财务处长、高级会计师王孝文同志;沈阳华信会计学校信校长等同志热情指导和仔细审阅,编者对此表示感谢

由于编者专业水平有效,尤其对新会计准则还处于不断地学习之中,加之时间仓促,所以在个别会计处理上会出现和会计制度、税政法规相悖的现象,错误和疏漏在所难免

恳请广大考生和会计理论工作者及会计同仁多多批评指正,编者对此不胜感谢

另外,应广大考生的要求,编者对根据新会计准则编写的《会计基础》各章的“自测题”做了答案,并在每个答案后边附有编者的解析,供广大学员在复习《会计基础》中参考、应用

编者姜克俭2009年12月于沈阳第一部分:会计实务-会计分录