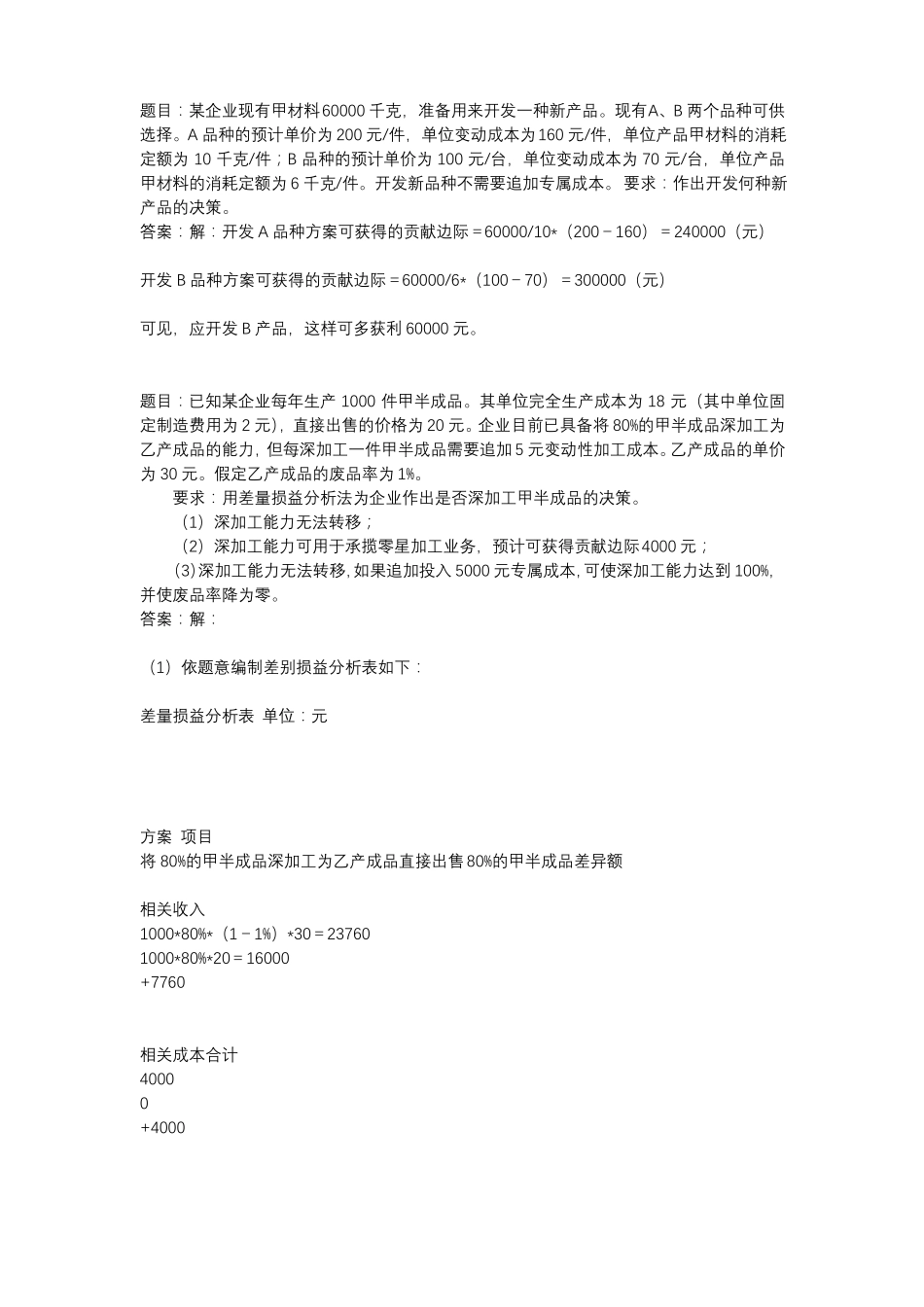

题目:某企业现有甲材料60000千克,准备用来开发一种新产品

现有A、B两个品种可供选择

A品种的预计单价为200元/件,单位变动成本为160元/件,单位产品甲材料的消耗定额为10千克/件;B品种的预计单价为100元/台,单位变动成本为70元/台,单位产品甲材料的消耗定额为6千克/件

开发新品种不需要追加专属成本

要求:作出开发何种新产品的决策

答案:解:开发A品种方案可获得的贡献边际=60000/10*(200-160)=240000(元)开发B品种方案可获得的贡献边际=60000/6*(100-70)=300000(元)可见,应开发B产品,这样可多获利60000元

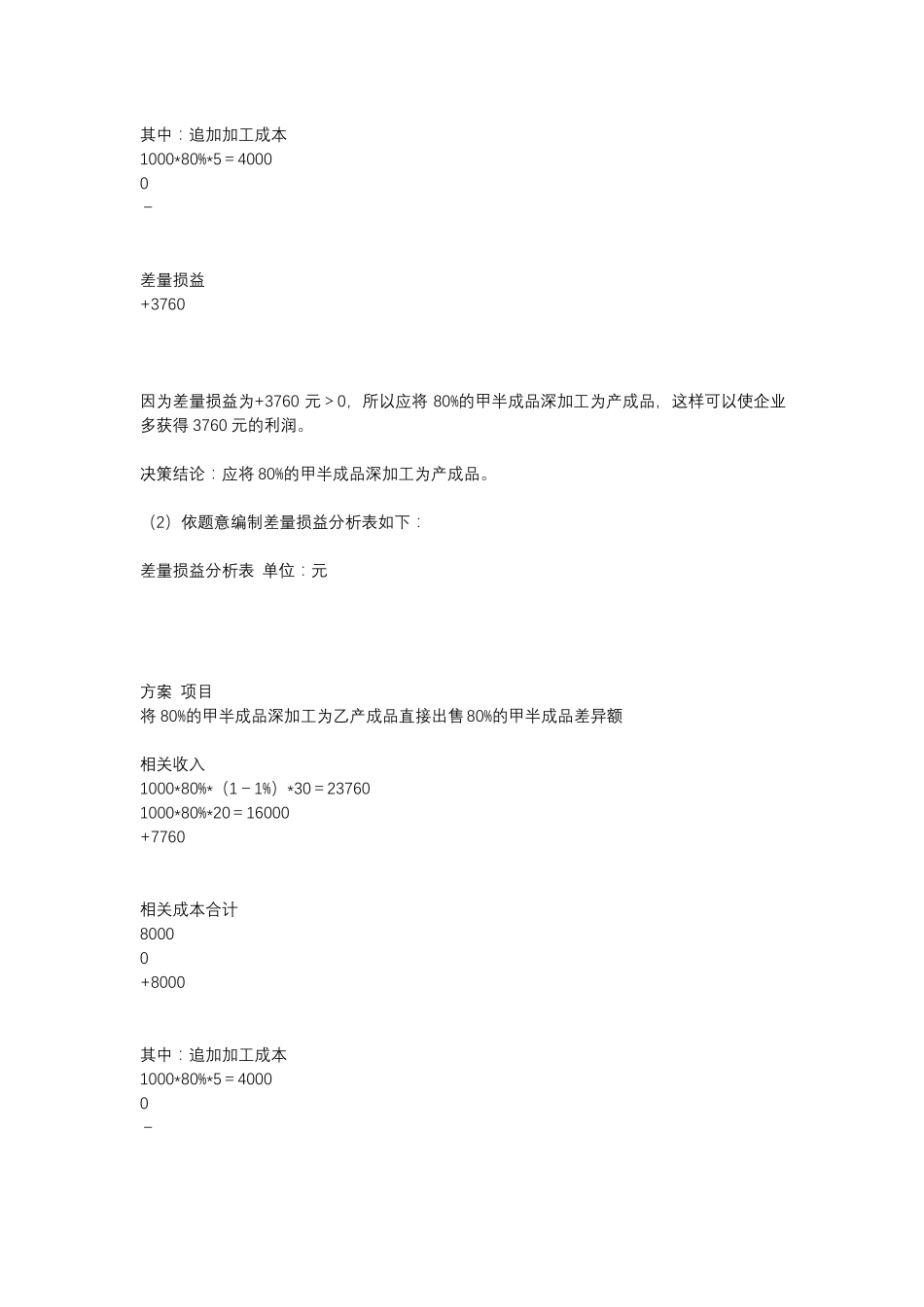

题目:已知某企业每年生产1000件甲半成品

其单位完全生产成本为18元(其中单位固定制造费用为2元),直接出售的价格为20元

企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本

乙产成品的单价为30元

假定乙产成品的废品率为1%

要求:用差量损益分析法为企业作出是否深加工甲半成品的决策

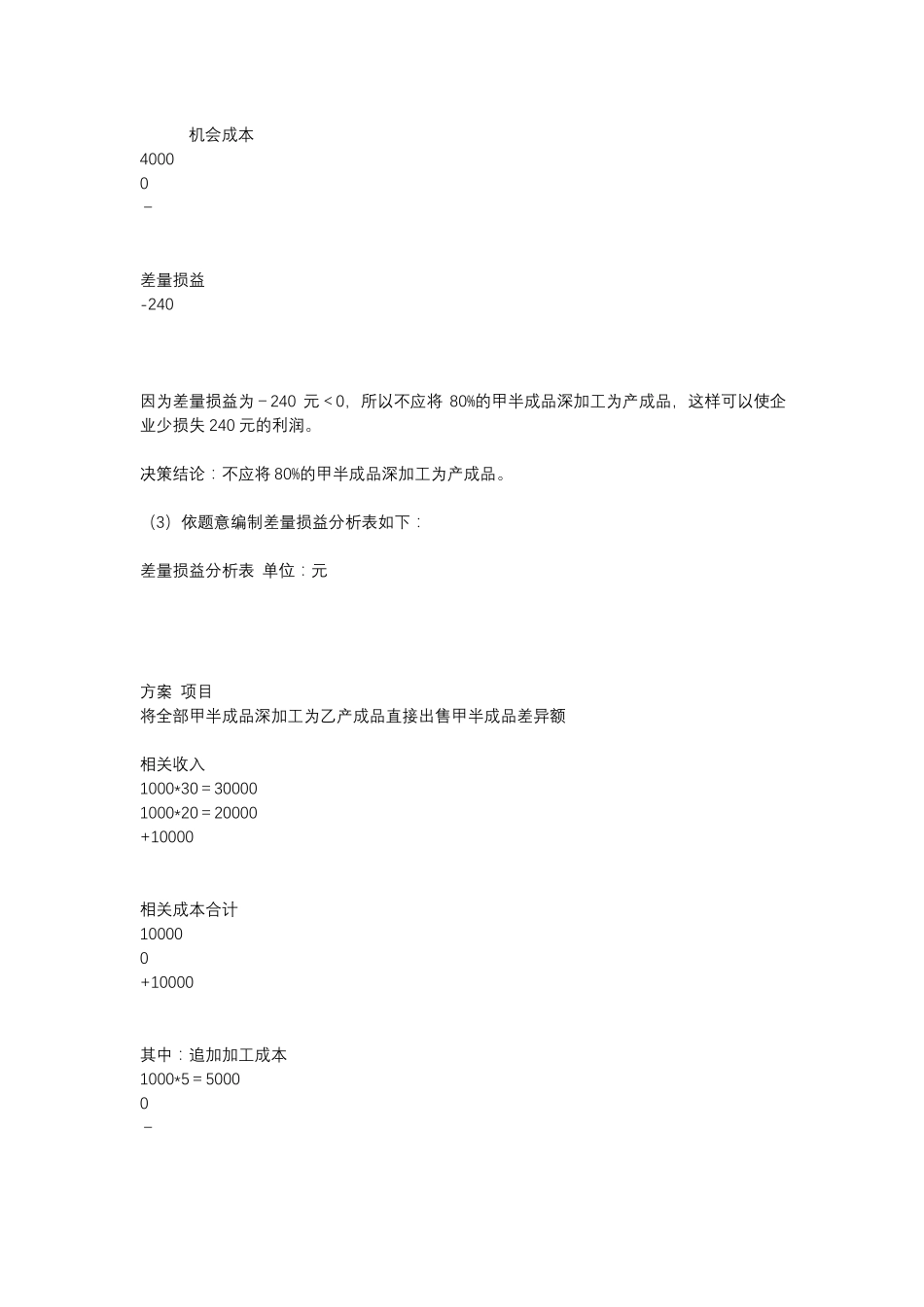

(1)深加工能力无法转移;(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;(3)深加工能力无法转移,如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降为零

答案:解:(1)依题意编制差别损益分析表如下:差量损益分析表单位:元方案项目将80%的甲半成品深加工为乙产成品直接出售80%的甲半成品差异额相关收入1000*80%*(1-1%)*30=237601000*80%*20=16000+7760相关成本合计40000+4000其中:追加加工成本1000*80%*5=40000-差量损益+3760因为差量损益为+3760元>0,所以应将80%的甲半成品深加工为产成品,这样可以使企业多获得3760元的利润

决策结论:应将80%的甲半成品