第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共45页新《工会会计制度》培训制定依据:为适应工会经费拨缴方式、业务活动内容等方面的变化,进一步规范工会的会计核算,提高会计信息质量,根据《中华人民共和国会计法》、《中华人民共和国工会法》等国家有关法律、行政法规,财政部对中华全国总工会1998年颁布的《工会会计制度》进行了全面修订,制定了新版《工会会计制度》、《工会新旧会计制度有关衔接问题的规定》,于2010年1月1日起执行

出台背景:1、《会计法》的修订;2、《工会法》的修订;3、工会经费收缴方式(一改三策);4、国库集中支付;5、规范性补贴;6、工会业务发展

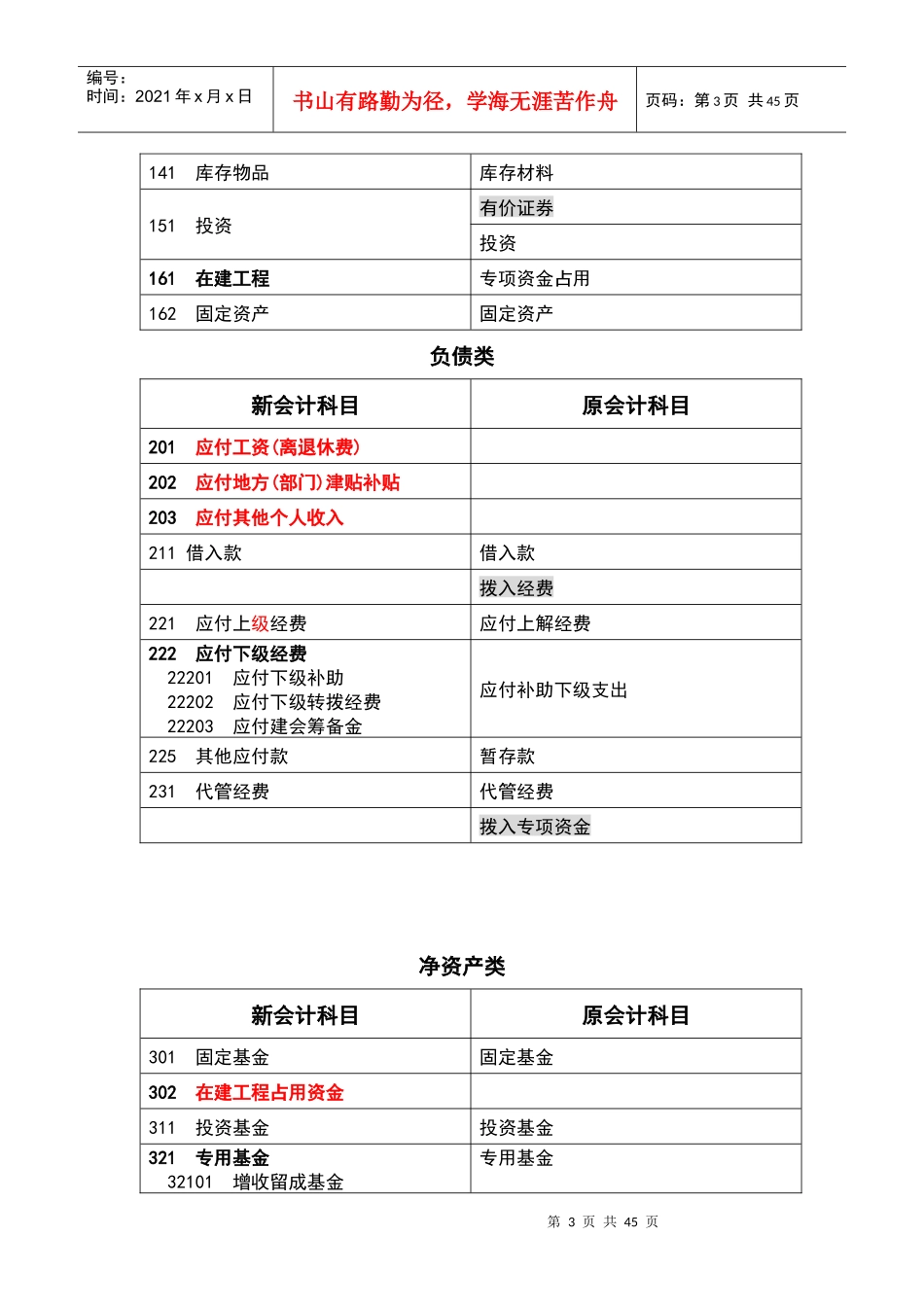

《工会会计制度》修订过程:2008年启动,财政部、全国总工会财务部共同研究确定将工会会计制度列入国家会计制度体系2009年4月7日,财政部发布新制度征求意见稿(财会便[2009]24号)2009年5月31日,财政部正式发布新《工会会计制度》《工会第2页共45页第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共45页新旧会计制度有关衔接问题的规定》,2010年1月1日起实施2009年7月20日,财政部、中华全国总工会联合下发关于实施新《工会会计制度》准备工作的通知(财会[2009]10号)新《工会会计制度》主要特点:1、充分考虑信息使用者要求2、体现全面预算管理的要求3、相同交易尽量采用相同原则4、减少执行中所需的职业判断具体讲解一、新旧会计科目对照:资产类新会计科目原会计科目101库存现金现金102银行存款银行存款经费集中户存款111零余额账户用款额度112财政应返还额度11201财政直接支付11202财政授权支付121借出款借出款拨出经费131应收上级经费13101应收上级补助13102应收上级转拨经费13103应收建会筹备金应收上级补助1