1【德勤会计准则视点】新金融工具篇:(一)新金融工具准则实施在即,您准备好了吗

2018年的脚步越来越近了,新金融工具准则实施在即,您准备好迎接即将生效的新金融工具准则了么

在正式迈入新金融工具准则时代前,我们将推出德勤《德勤会计准则视点——新金融工具篇》

通过该系列,与您一起梳理一下新金融工具准则可能对实务产生的影响以及如何应对

本篇将助您了解新金融工具准则带来的重大变化,以及如何在2018年1月1日的首次施行日,进行新金融工具准则的衔接过渡和切换

新金融工具准则主要有哪些变化

2014年7月24日,国际会计准则理事会(IASB)发布了《国际财务报告准则第9号——金融工具》(IFRS9)终稿,开启了金融工具准则的新篇章

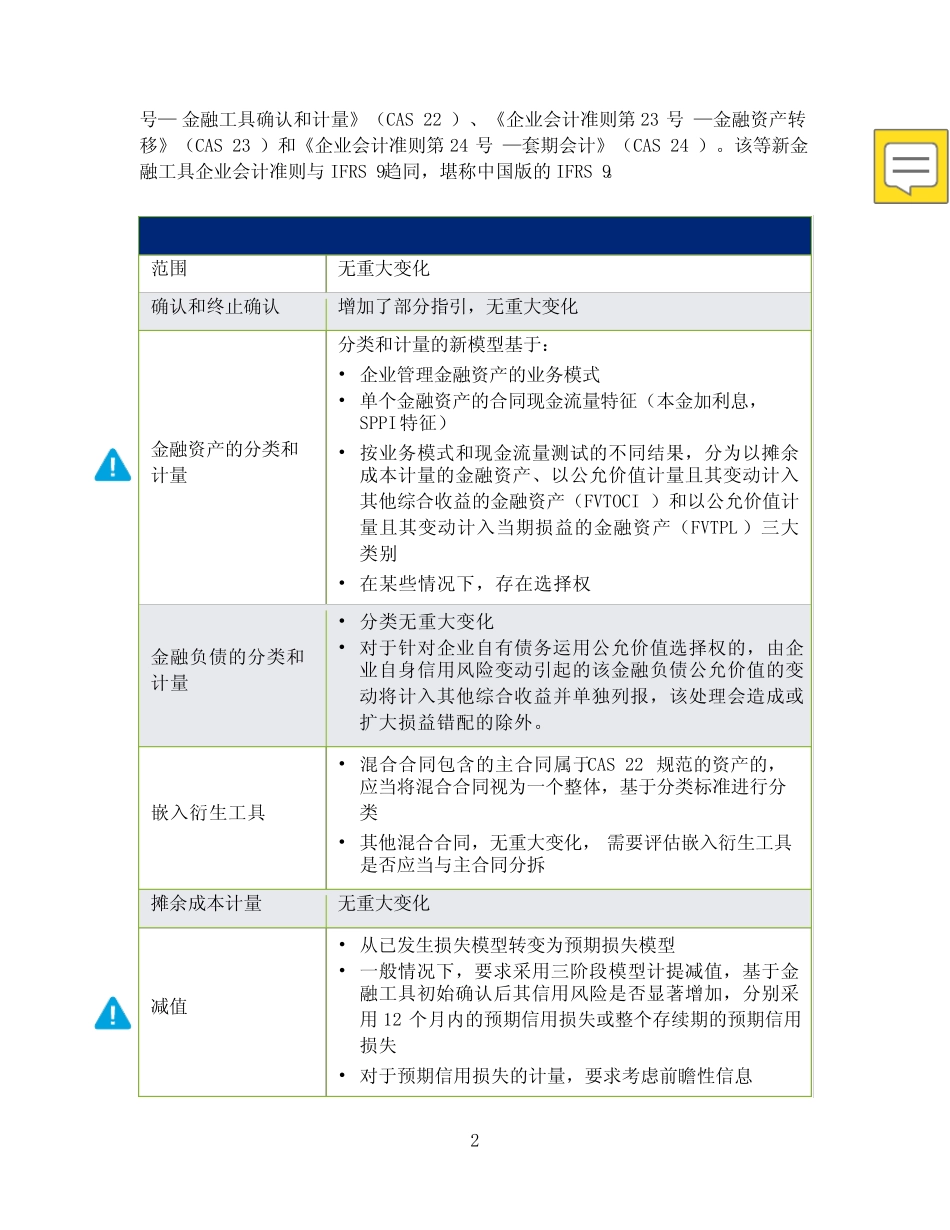

2017年3月31日,财政部修订发布相关新金融工具企业会计准则,包括《企业会计准则第222号—金融工具确认和计量》(CAS22)、《企业会计准则第23号—金融资产转移》(CAS23)和《企业会计准则第24号—套期会计》(CAS24)

该等新金融工具企业会计准则与IFRS9趋同,堪称中国版的IFRS9

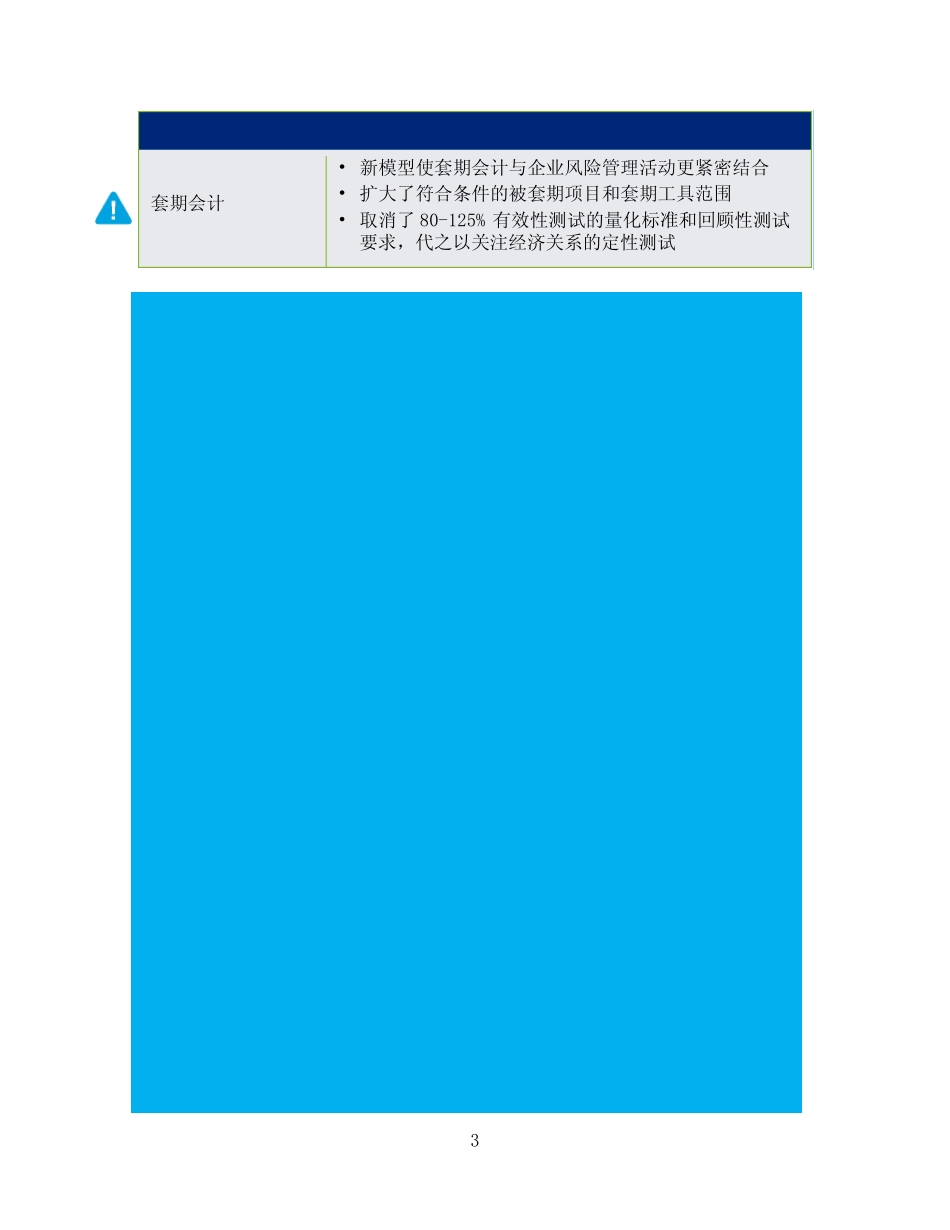

范围无重大变化确认和终止确认增加了部分指引,无重大变化金融资产的分类和计量分类和计量的新模型基于:•企业管理金融资产的业务模式•单个金融资产的合同现金流量特征(本金加利息,SPPI特征)•按业务模式和现金流量测试的不同结果,分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI)和以公允价值计量且其变动计入当期损益的金融资产(FVTPL)三大类别•在某些情况下,存在选择权金融负债的分类和计量•分类无重大变化•对于针对企业自有债务运用公允价值选择权的,由企业自身信用风险变动引起的该金融负债公允价值的变动将计入其他综合收益并单独列报,该处理会造成或扩大损益错配的除外

嵌入衍生工具•混合合同包含的主合同属于CAS22规范的资产的