上海市营业税该增值税对物流各行业的具体影响测算:【12月28日更新】感谢版主及各位朋友提出的宝贵意见,我重新查了下“财政部国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》”附件“应税服务范围注释”二(四)条,其税率应为6%,所以文章作了重新测算

浅议增值税试点改革对集装箱码头税负的影响文:林金新厦门某集装箱码头有限公司【摘要】10月26日,国务院总理[政治词汇被过滤]26日主持召开国务院常务会议

为进一步解决货物和劳务税制中的重复征税问题,完善税收制度,支持现代服务业发展,会议决定从2012年1月1日起,在部分地区和行业开展深化增值税制度改革试点,逐步将目前征收营业税的行业改为征收增值税,从而启动了我国增值税改革的步伐

【正文】继10月26日,国务院宣布在上海展开增值税改革试点后,财政部和国家税务总局于2011年11月16日联合发布了增值税改革试点方案的实施细则(财税[2011]110号及111号文件)

显然由于时间仓促,实施细则无法涵盖所有可能涉及的问题,但已经对诸多公众关心的问题进行了一一规定和澄清

从我国税制发展的长远角度来看,此次增值税改革对深化产业分工、加快现代服务业发展、优化税制结构等均将产生积极深远的影响

自改革试点通知发布起,与此次改革相关的各方尤其是试点范围内的企业更是反响不一,更有媒体质疑改革是否能真正起到减轻税负、促进产业发展的作用

笔者所在的公司虽不在上海,但公司所属行业却在此次改革的试点范围,虽然按照实施细则的推进计划推算,试点推广到笔者所在的地区估计也是两三年以后的事情,但是作为公司的财务管理人员,个人觉得还是很有必要根据试点实施细则的相关规定进行测算,以评估改革试点对公司税负将会产生什么样的影响

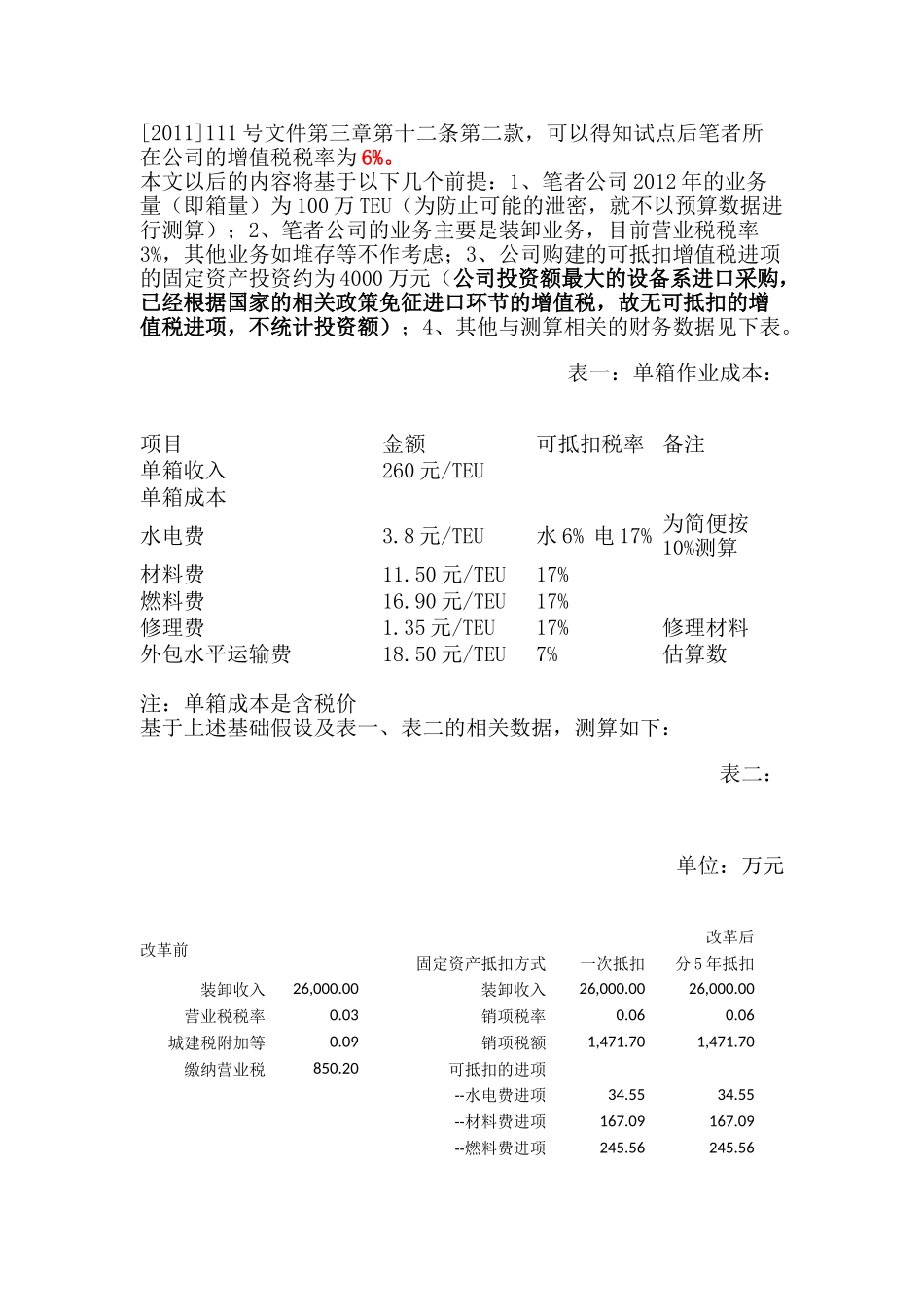

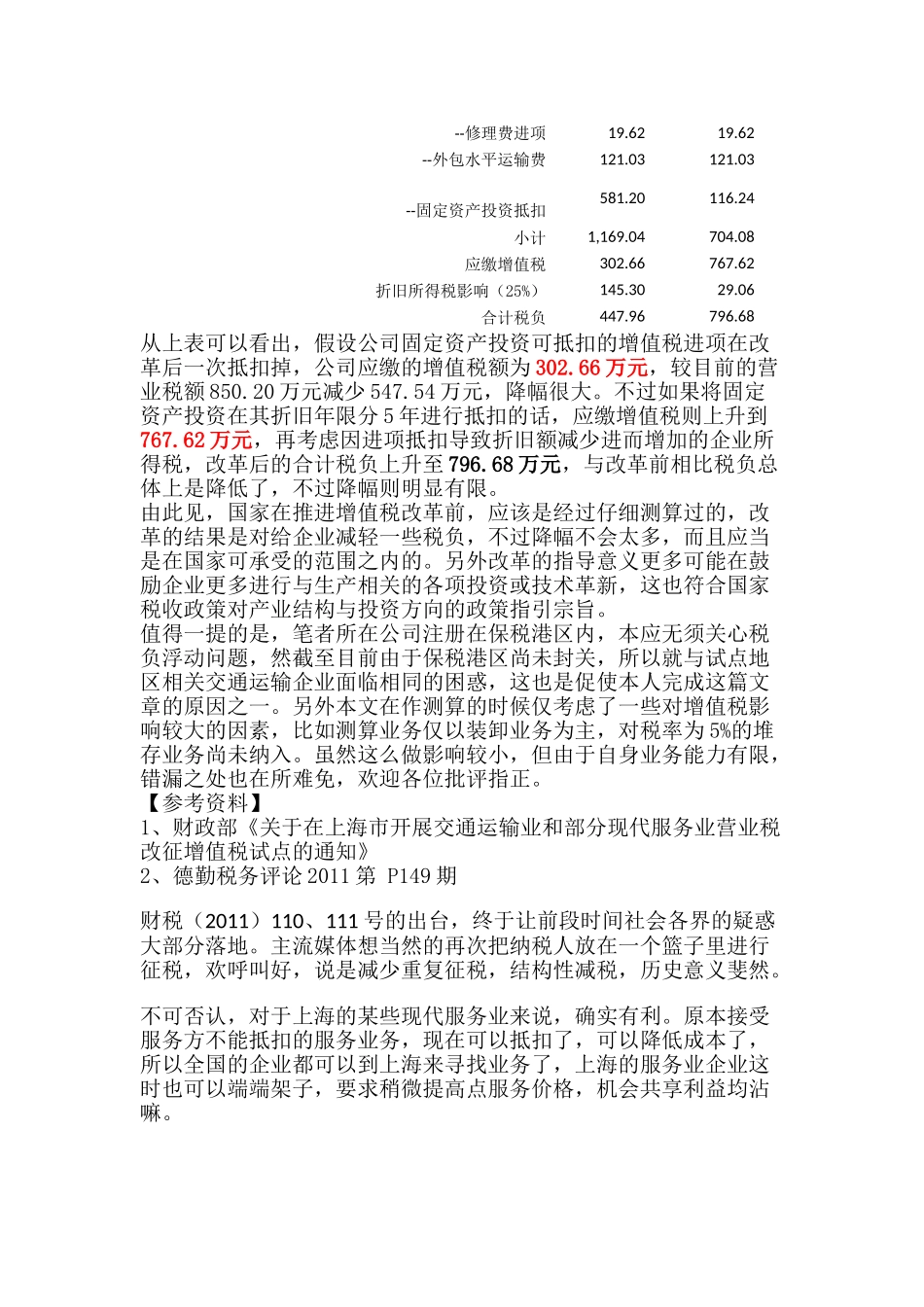

根据财税[2011]111号文件附件“应税服务范围”注释“二”(四)的相关条款,笔者所在公司提供的服务符合“物流辅