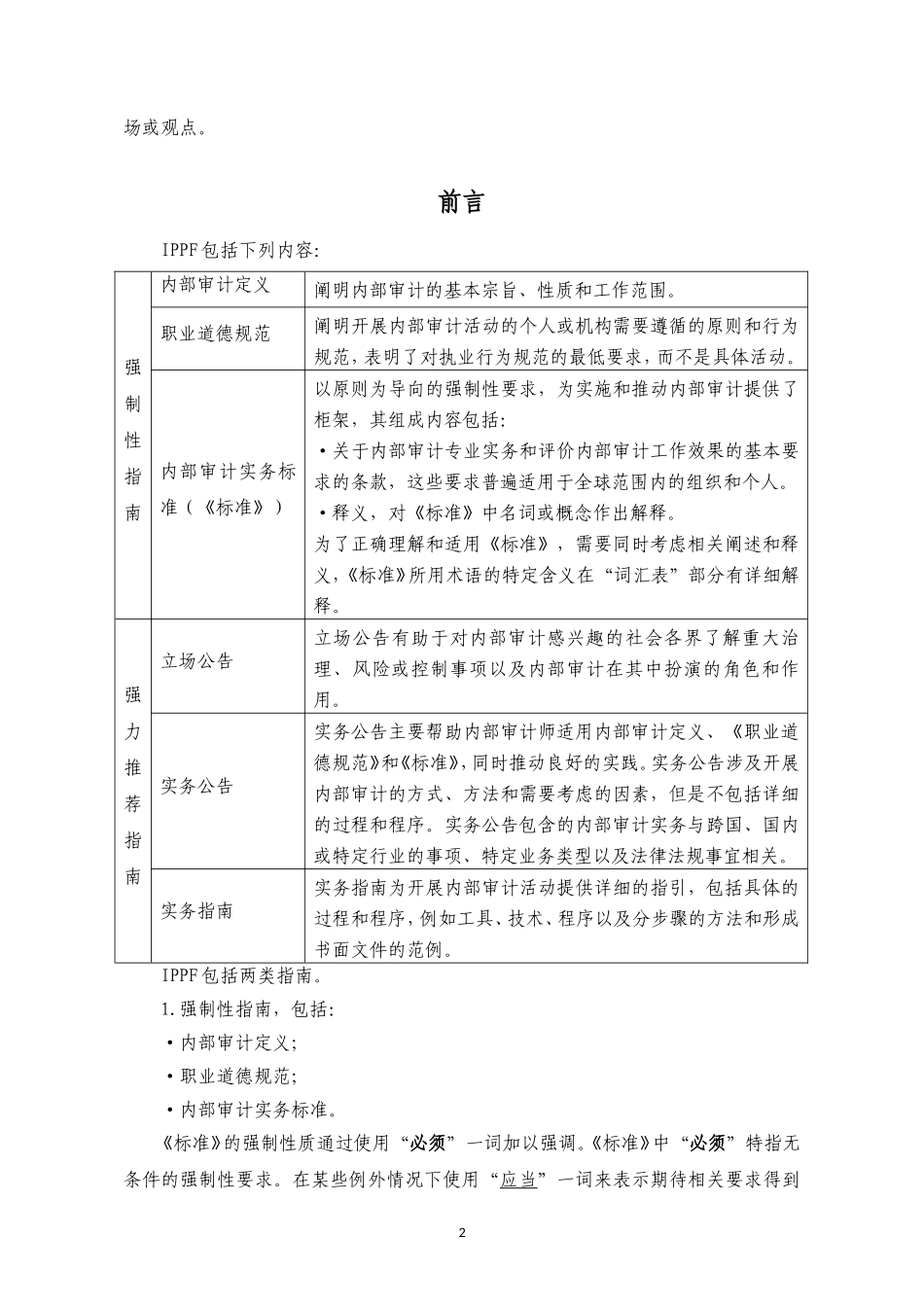

IIAInternationalProfessionalPracticeFramework(IPPF)国际内部审计专业实务框架(国际内部审计师协会2009年1月修订)(红皮书)中国内部审计协会译★内部审计定义★职业道德规范★国际内部审计专业实务标准★实务公告修订说明作为整合IIA所发布标准的概念性框架,《国际内部审计专业实务框架》的范围缩减到只包括由IIA国际技术委员会按照适当程序制定的权威标准

该权威标准由以下两部分构成:强制性指南

遵循强制性指南的原则对于内部审计专业实务是必须且重要的

强制性指南的制定遵循既定的尽职审查程序,包括公布征求意见稿,广泛听取各界的意见

《国际内部审计专业实务框架》的三个强制部分为“内部审计定义”、《职业道德规范》和《国际内部审计专业实务标准》(以下简称《标准》)

强力推荐的指南

强力推荐的指南是IIA通过正式批准程序认可的,阐述有效执行“内部审计定义”、《职业道德规范》和《标准》的实务,包括立场公告、实务公告和实务指南

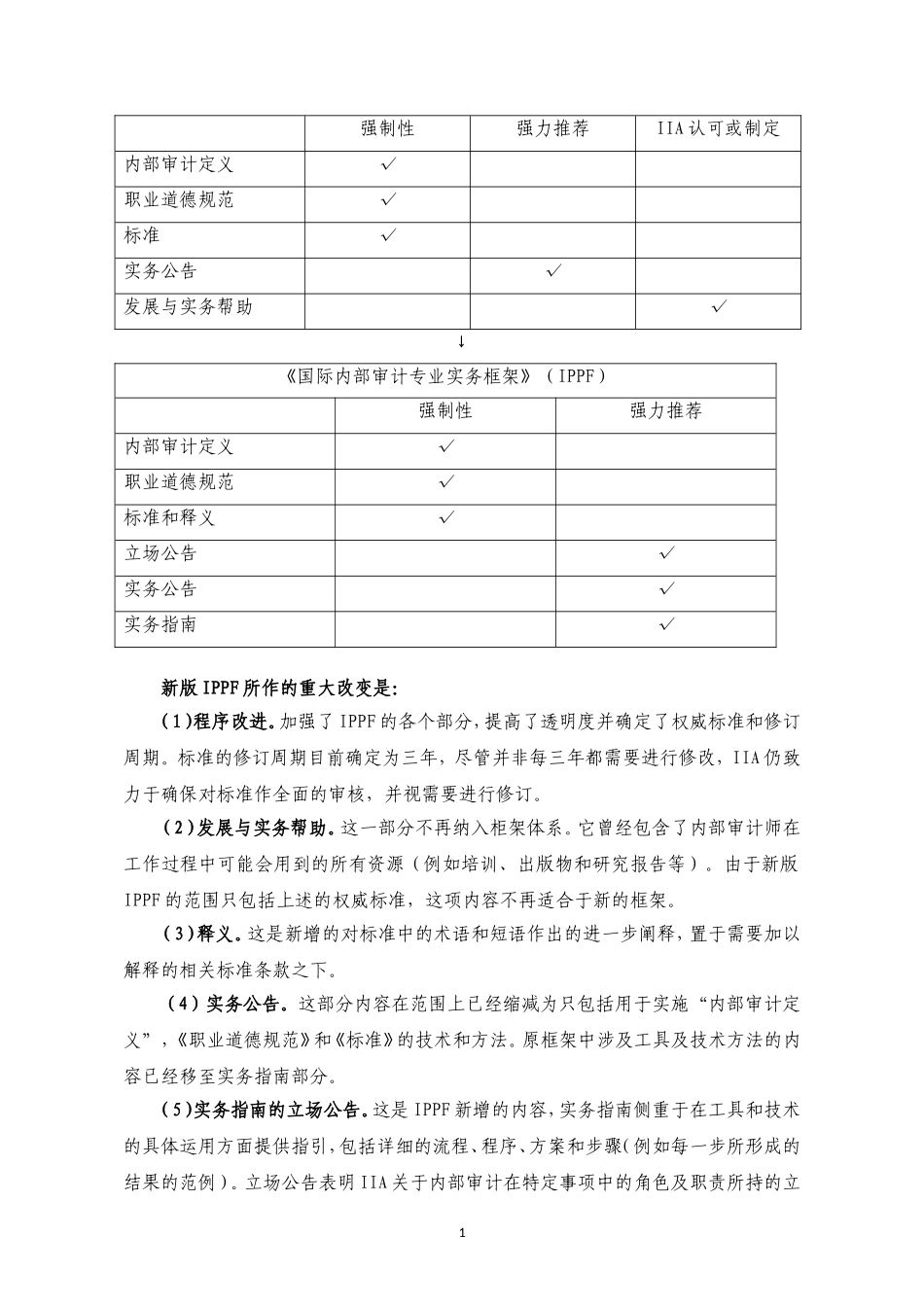

《内部审计专业实务框架》(PPF)强制性强力推荐IIA认可或制定内部审计定义√职业道德规范√标准√实务公告√发展与实务帮助√↓《国际内部审计专业实务框架》(IPPF)强制性强力推荐内部审计定义√职业道德规范√标准和释义√立场公告√实务公告√实务指南√新版IPPF所作的重大改变是:(1)程序改进

加强了IPPF的各个部分,提高了透明度并确定了权威标准和修订周期

标准的修订周期目前确定为三年,尽管并非每三年都需要进行修改,IIA仍致力于确保对标准作全面的审核,并视需要进行修订

(2)发展与实务帮助

这一部分不再纳入柜架体系

它曾经包含了内部审计师在工作过程中可能会用到的所有资源(例如培训、出版物和研究报告等)

由于新版IPPF的范围只包括上述的权威标准,这项内容不再适合于新的框架

这是新增的对标准中的术语和短语作出的