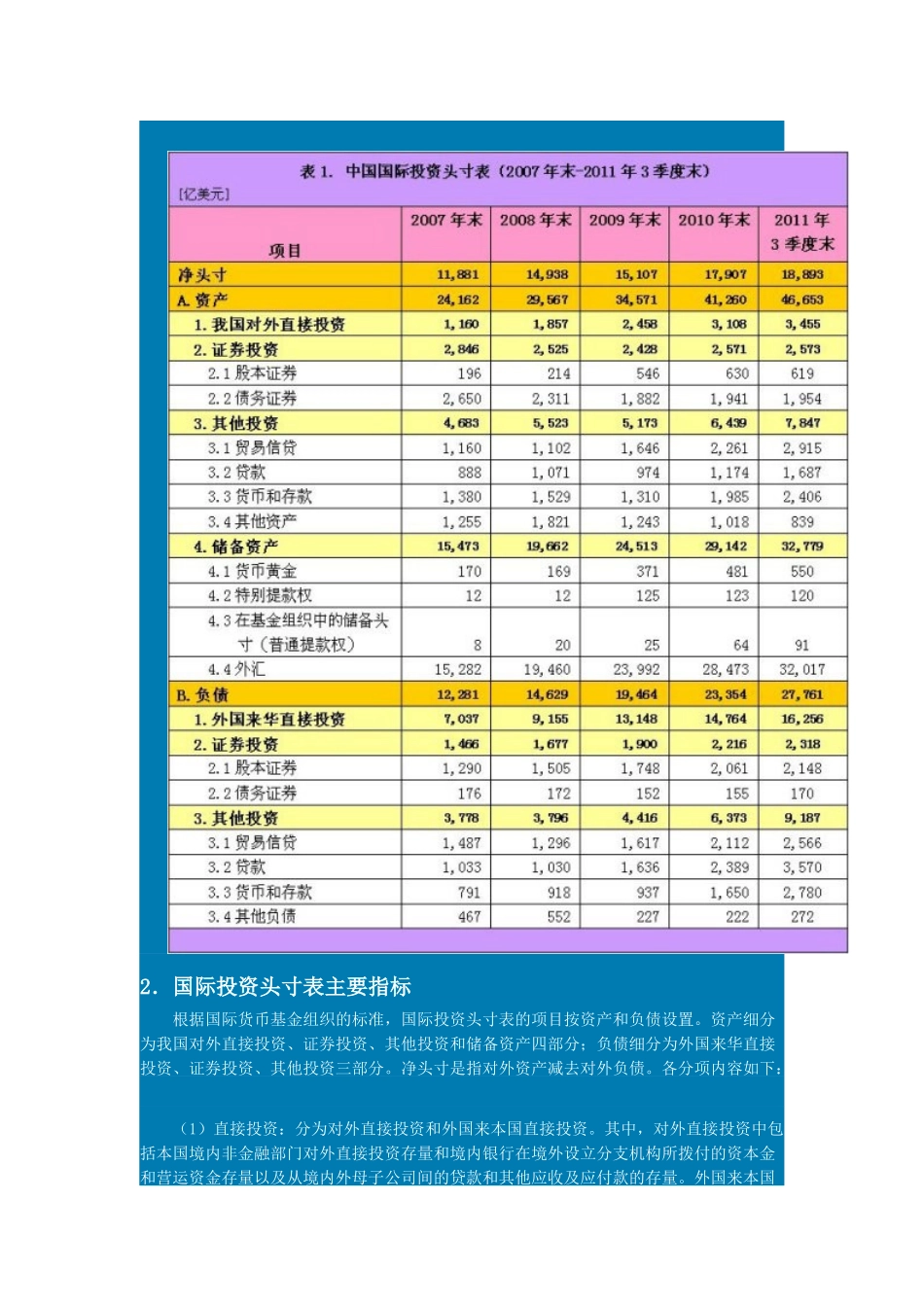

表1是中国的《国际投资头寸表》,从表上我们看到,国际投资头寸表主要分三个内容:净头寸、资产、负债

类似于《资产负债表》,而且其计算公式和资产负债表的计算公式“资产=负债+所有者权益”是完全一样的,国际投资头寸表的计算公式是:资产=负债+净头寸,而这个净头寸理论上是一个国家在国际投资中所持有的净权益(净资产)

关于资产负债表的问题,举个简单的例子:比如你手里有1万块现金,是自己的,你目前没有做任何投资,这个时候,你的资产负债表就是:负债0、所有者权益1万;资产(现金)1万

资产必须要有相应的负债和权益来平衡:负债+所有者权益=资产

如果这1万块钱,你存在银行,这实际就是一种投资行为,那么资产就变成:(存款)1万,这个过程就是资产的结构调整,而资产负债总额不变

而作为投资都会产生损益,你将这1万块钱在银行存一年定期,一年后,就可以(按3

5%的利率)收益350元,这个时候你的资产增加了,增加的这个资产对应的就是所有者权益,这个收益是你自己的净资产

假如你这1万块钱是借来的,那么你的资产负债表的情况又会发生变化——负债1万、所有者权益0;资产(现金)1万

如果你在投资过程中出现亏损,假如亏损了2千,那么资产负债表就变成——负债1万,所有者权益-2千;资产(现金或者你所持有的非货币资产)8千

这个时候就出现了资不抵债

假如银行业出现资不抵债,就是技术性破产

虽然国际投资头寸表与资资产负债表的编表方式是一样的,但却并不能说明一国在国际收支中产生的损益,特别是在发行国际结算货币的国家

比如美国,美元在全球交易结算中流通,而且在国内也是全流通,一个美国企业在国外借回美元,并不一定会投资其它国家,可能是购买本国资产

国际投资头寸表上只能反应该国持有的国外资产,而不能反应持有的国内资产

这也是国际投资头寸表和资产负债表最大的不同(资产负责表记录的是所有负债、权益来源和资产分布情况)