第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页论健康保险的医疗费用控制关键词:健康保险,医疗费用,道德风险,医保一体化摘要:日益高涨的医疗费用使健康保险的赔付率高居不下,严重阻碍了健康保险的发展,因此,有效控制医疗费用成为健康保险发展的核心内容

而高昂医疗费用产生的主要原因在于第三方付费制度中的道德风险,降低道德风险是有效控制医疗费用的关键

当前,可以通过扣除保险、共付保险等形式来降低被保险方的道德风险,通过建立完善市场监督机制、医生信誉评估机制、改革费用支付方式来降低医疗服务提供方的道德风险

从长远来看,医保一体化是医疗费用控制的发展方向

随着医改的不断推进,商业健康保险逐渐成为保险市场上的新热点和公众关注的焦点,具有巨大的市场发展潜力,但在当前,健康保险发展举步维艰,究其原因,主要是医疗费用控制困难,赔付率高居不下,成为健康保险发展的“瓶颈”

本文就健康保险发展中的医疗费用控制问题进行初步探讨

一、医疗费用控制是健康保险发展的核心当前,在世界范围内健康保险正经历着一场剧烈的变革

在西方,无论是以美国为代表的市场主导型健康保险第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页制度,或者是西欧、北欧国家的政府主导型健康保险制度都面临着同样的难题:医疗费用攀升,财政压力沉重

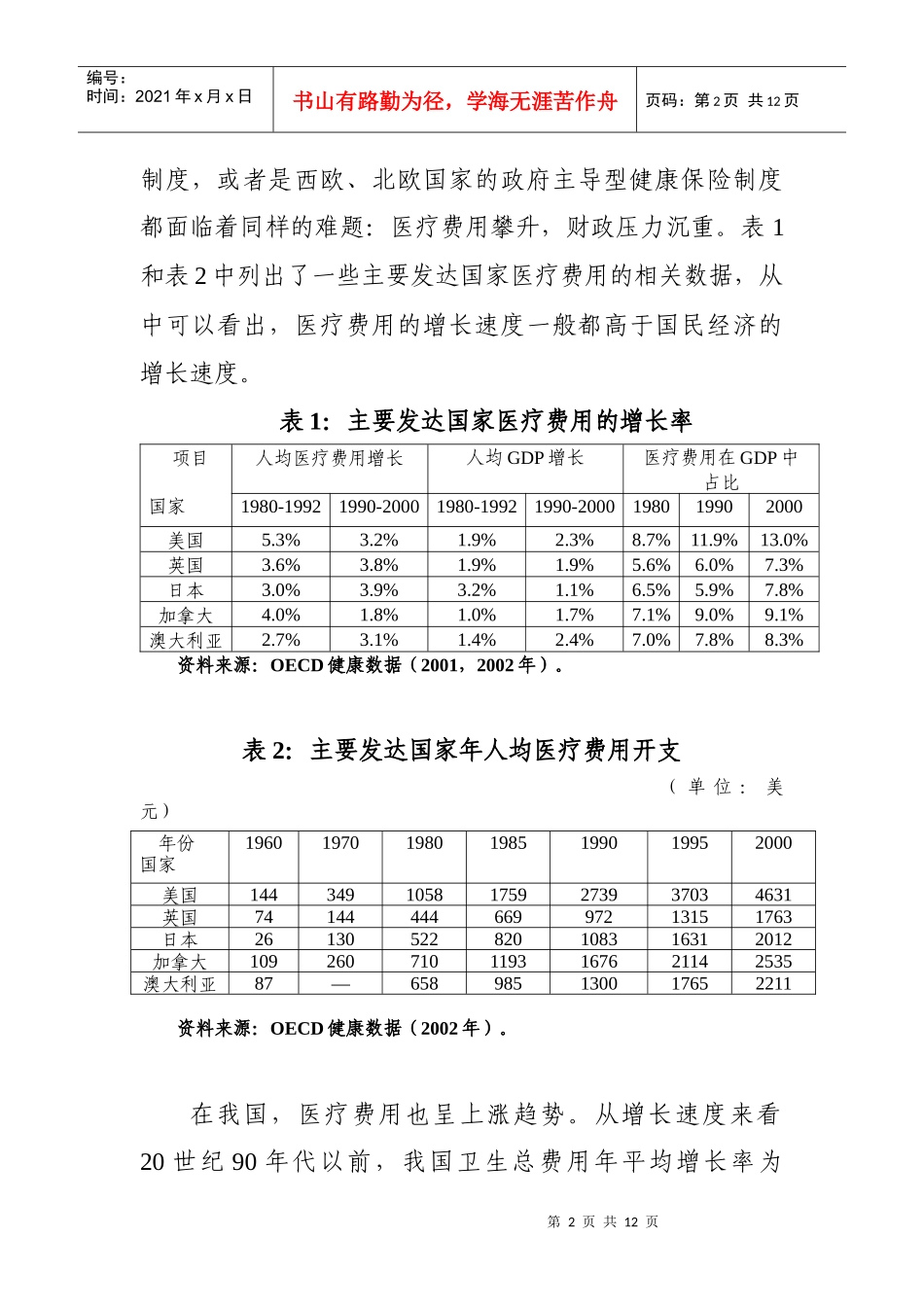

表1和表2中列出了一些主要发达国家医疗费用的相关数据,从中可以看出,医疗费用的增长速度一般都高于国民经济的增长速度

表1:主要发达国家医疗费用的增长率项目国家人均医疗费用增长人均GDP增长医疗费用在GDP中占比1980-19921990-20001980-19921990-2000198019902000美国5