质量成本费用管理办法目录1、质量成本构成1

1、质量成本的定义1

2、质量成本的具体构成2、质量成本费用控制2

1、质量预防成本控制2

2、鉴定成本2

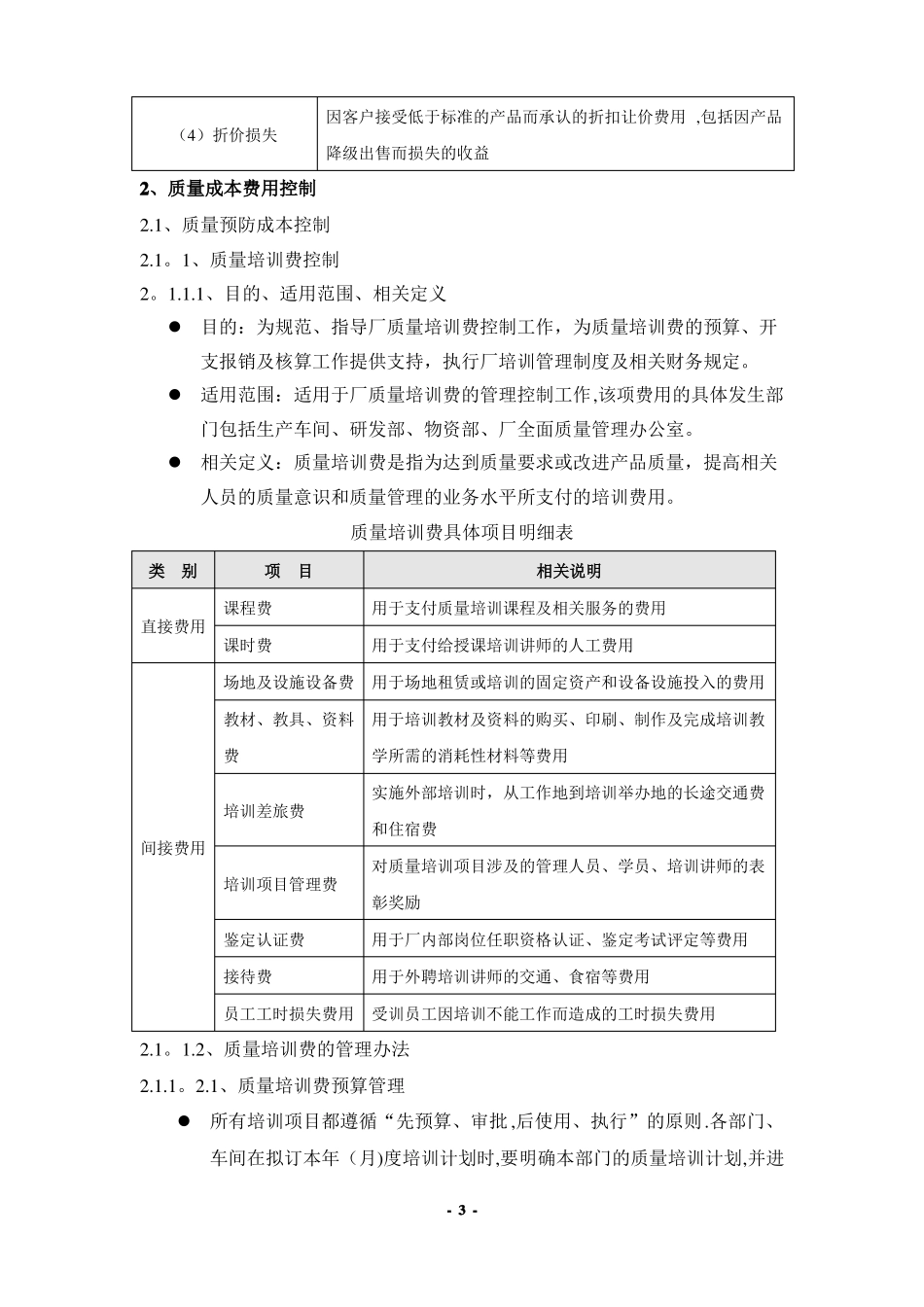

3、内部损失成本控制(废品损失费)2

4、外部损失成本控制(产品质量售后服务)3、质量成本预算及报告1、质量成本构成1

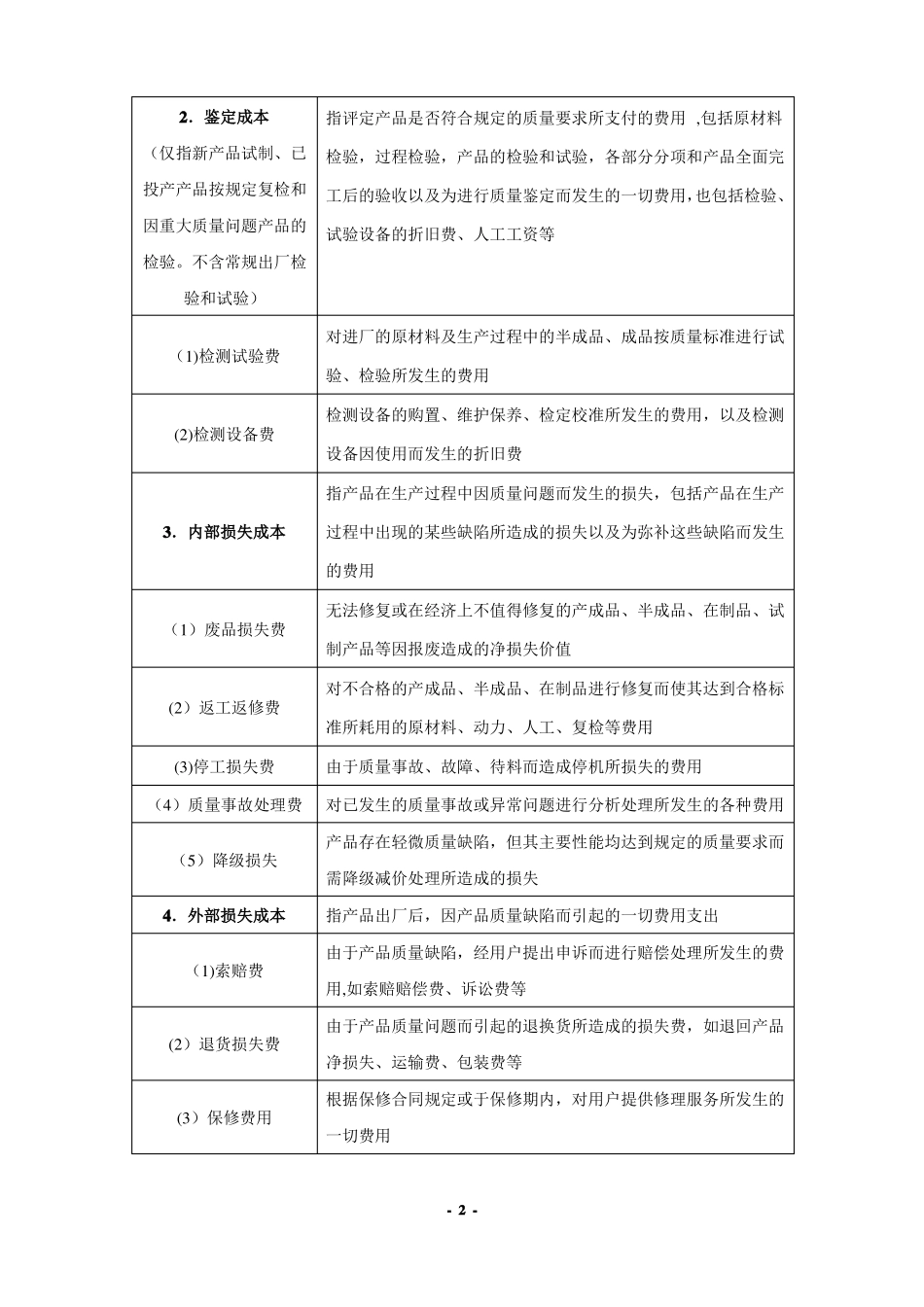

1、质量成本的定义所谓质量成本,是指企业为确保或提高质量而发生的费用以及没有达到满意的质量所造成的损失,一般可划分为由内部运行而发生的质量费用和由外部活动而发生的质量费用,具体包括质量预防成本、鉴定成本和损失成本(损失成本又可细分为内部损失成本和外部损失成本)

2、质量成本的具体构成质量成本构成表质量成本明细项目1.质量预防成本平,而开展的预防活动和采取的各种预防措施所发生的费用为达到质量要求或改进质量的目的,提高员工的质量意识和质量(1)质量培训费管理的业务水平,进行培训所支付的费用为保证或改进产品质量所支付的费用,如为改进产品质量而购买(2)质量改进措施费设备、工具等所发生的费用对本企业的产品质量审核和质量体系评审所支付的费用以及新产(3)质量评审费品投产前进行质量评审所支付的费用,如质量体系认证审核费、新产品评审费等-1-说明指企业为了防止质量水平低于某一所需水平或提高现有质量水2.鉴定成本(仅指新产品试制、已投产产品按规定复检和因重大质量问题产品的检验

不含常规出厂检验和试验)指评定产品是否符合规定的质量要求所支付的费用,包括原材料检验,过程检验,产品的检验和试验,各部分分项和产品全面完工后的验收以及为进行质量鉴定而发生的一切费用,也包括检验、试验设备的折旧费、人工工资等对进厂的原材料及生产过程中的半成品、成品按质量标准进行试(1)检测试验费验、检验所发生的费用检测设备的购置、维护保养、检定校准所发生的费用,以及检测(2)检测设备费设备因使用而发生的折旧费指产品在生产过程中因质量问题而发生的损失