第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页新企业会计准则——金融工具确认和计量(一)《金融工具确认和计量》一、概念的理解1.金融资产(1)现金;(2)持有的其他单位的权益工具;股权投资(3)从其他单位收取现金或其他金融资产的合同权利;存放款项、拆放款项、贷款、应收款项、贴现、债权投资、融资租赁(4)在潜在有利条件下,与其他单位交换金融资产或金融负债的合同权利;衍生金融资产注意:(1)金融机构持有的有形资产(如存货、不动产、厂房和设备等)、租入资产和无形资产(如专利权、商标权等)都不是金融资产

因为不具有“金融性质”

(2)对金融机构而言,绝大部分资产都属于金融资产

2.金融负债A.向其他单位交付现金或其他金融资产的合同义务如:存款、借款、应付款项、应付债券B.在潜在不利条件下,与其他单位交换金融资产或金融负债的合同义务如:衍生金融负债注意:(1)递延收入和大多数售后保证义务不属于金融负债

(2)非合同性的负债(如因政府法定要求而征收的所得税)不是金融负债

(3)对金融机构而言,绝大部分负债都属于金融负债

3.权益工具是指能够证明拥有某个企业在扣除负债后的资产中的剩余权益的合同

如:普通股、认股权证4.衍生金融工具主要特征:(1)这些金融工具是由其他金融工具派生出来的

(2)其价值随着标的物的变化而改变

(3)不要求初始净投资,或要求的净投资相对很少

(4)合同将在未来某个日期结算

衍生金融工具理解:(1)合同价值随利率、汇率等变动而变动

(2)取得该合同不要求初始投资,或相对较少,期权费

(3)在未来某一日期结算

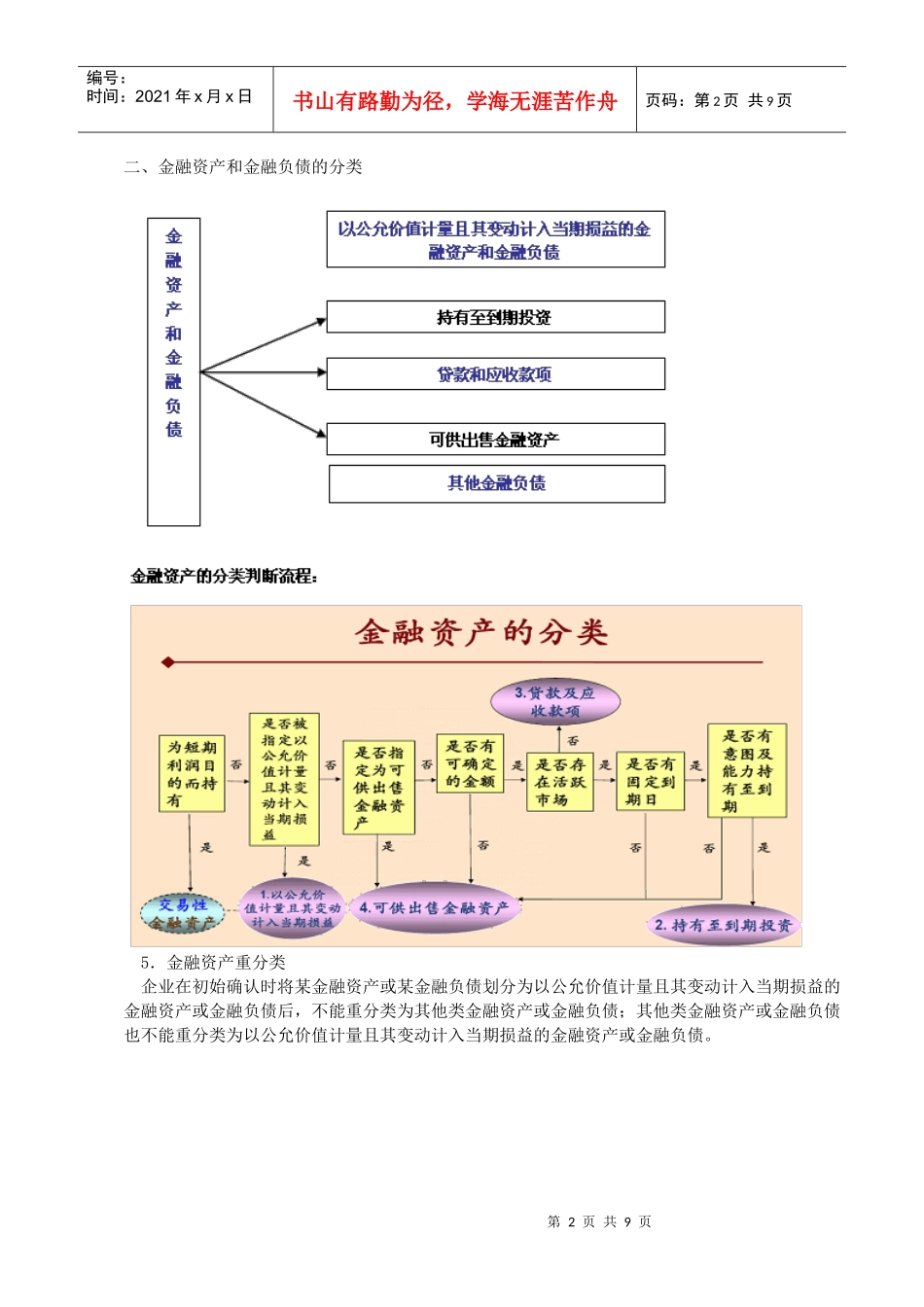

Y=f(X1,X2,X3……Xm)衍生金融工具:远期、期货、互换、期权,或者组合第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页二、金融资产和金融负债的分类5.金