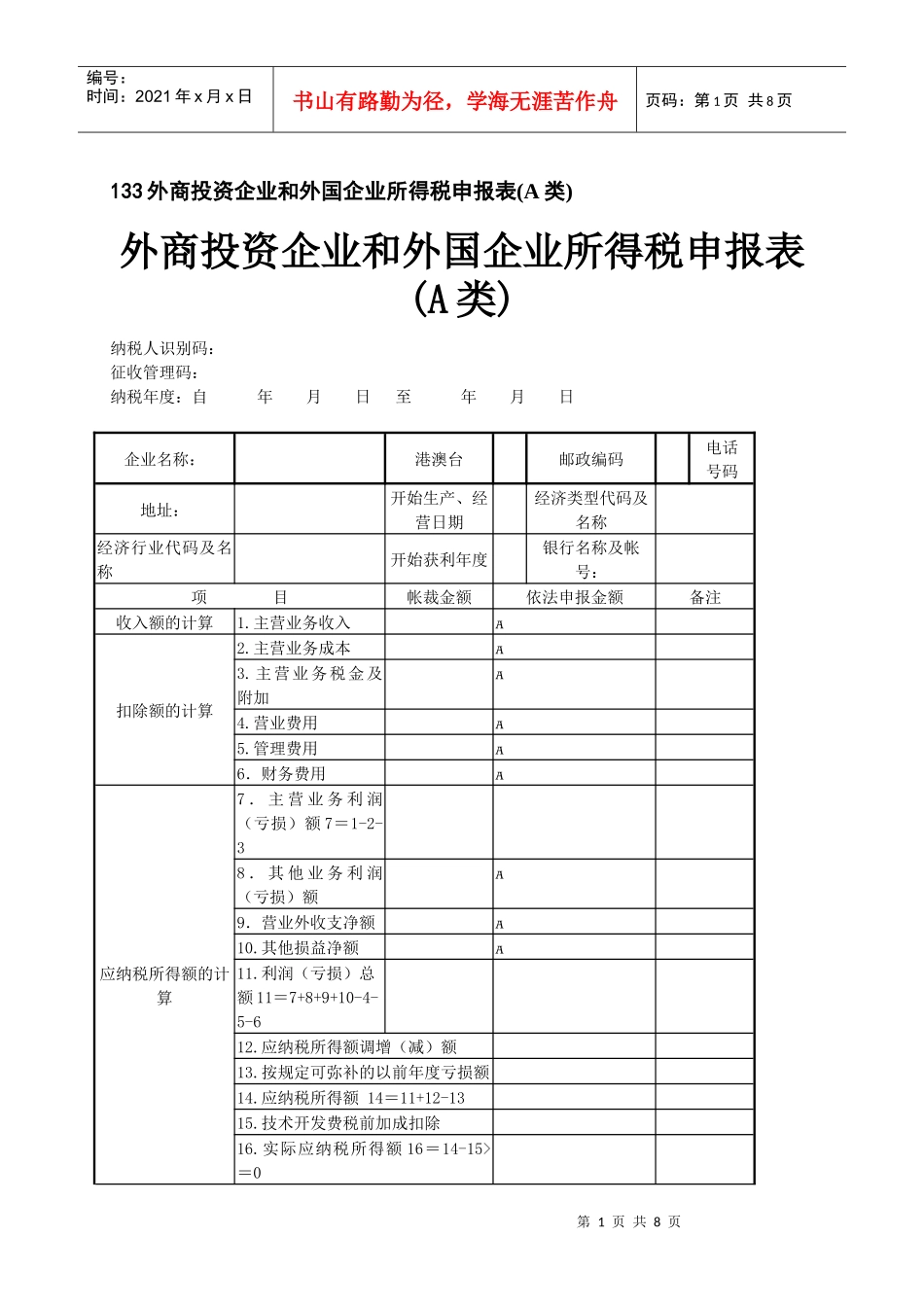

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页133外商投资企业和外国企业所得税申报表(A类)外商投资企业和外国企业所得税申报表(A类)纳税人识别码:征收管理码:纳税年度:自年月日至年月日企业名称:港澳台邮政编码电话号码地址:开始生产、经营日期经济类型代码及名称经济行业代码及名称开始获利年度银行名称及帐号:项目帐裁金额依法申报金额备注收入额的计算1

主营业务收入扣除额的计算2

主营业务成本3

主营业务税金及附加4

营业费用5

管理费用6.财务费用应纳税所得额的计算7.主营业务利润(亏损)额7=1-2-38.其他业务利润(亏损)额9.营业外收支净额10

其他损益净额11

利润(亏损)总额11=7+8+9+10-4-5-612

应纳税所得额调增(减)额13

按规定可弥补的以前年度亏损额14

应纳税所得额14=11+12-1315

技术开发费税前加成扣除16

实际应纳税所得额16=14-15>=0第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页应纳企业所得税额的计算17适用税率(30%

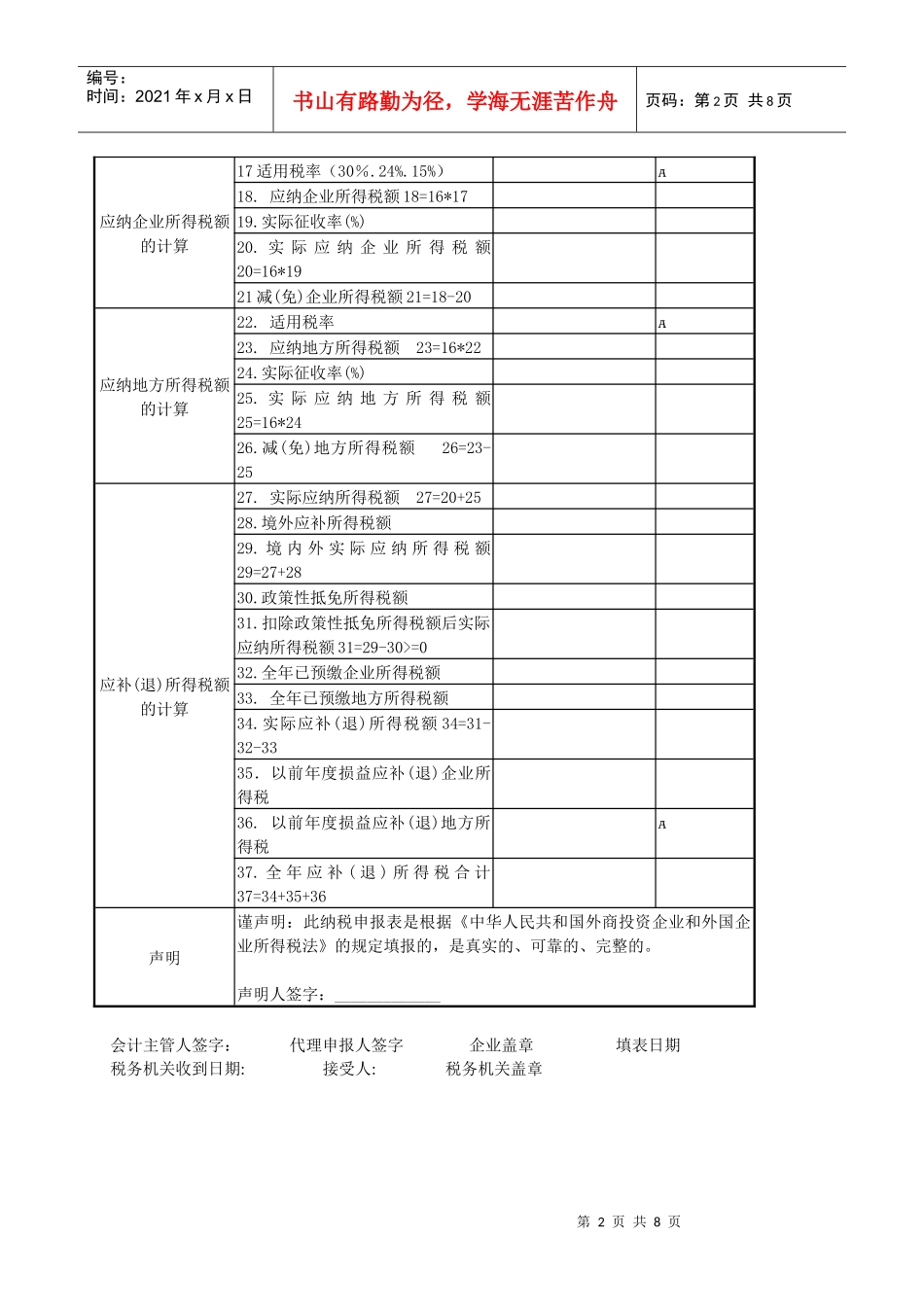

15%)18

应纳企业所得税额18=16*1719

实际征收率(%)20

实际应纳企业所得税额20=16*1921减(免)企业所得税额21=18-20应纳地方所得税额的计算22

适用税率23

应纳地方所得税额23=16*2224

实际征收率(%)25

实际应纳地方所得税额25=16*2426

减(免)地方所得税额26=23-25应补(退)所得税额的计算27

实际应纳所得税额27=20+2528

境外应补所得税额29

境内外实际应纳所得税额29=27+2830

政策性抵免所得税额31

扣除政策性抵免所得税额后实际应纳所得税额31=29-30>=032

全年已预缴企业所得税额