基于wefunder与天使汇的对比思考我国股权众筹的风险监管摘要:股权众筹作为互联网金融推动下的一种新型融资方式,源于2010年诞生于美国硅谷的第一个股权众筹平台Angellist,在2012年末进入中国的随后的两年间发展迅猛

股权众筹对于解决我国中小企业融资难;融资贵,以及完善和补充我国多层次的资本市场具有重要的意义

但是股权众筹行业在我国仍处于起步阶段,面临的风险较多,因此本文通过对国内外两家股权众筹平台的比较,进而分析我国众筹业存在的风险并提出防范措施

关键词:股权众筹wefunder天使汇风险防范一、股权众筹的诞生背景众筹的概念来源于众包(Crowdsouring)和微型金融(Micro-finance),一定程度上可以被认为是众包的一部分(Rubinton,2011)

Mollick(2012)对众筹给出的定义为:融资者借助于互联网上的众筹融资平台为其项目向广泛的投资者融资,每位投资者通过少量的投资金额从融资者那里获得实物(例如预计产出的产品)或股权回报

一般认为,众筹可以依据其模式分为四种,即债权众筹、股权众筹、回报众筹和捐赠众筹

,所谓股权众筹即是指融资方以出让一定比例股份的形式,面向多数投资者进行融资,而投资者通过出资入股公司,最终以股权变现或者分红的方式获得未来收益

股权众筹最大的特点是投资的回报通过股权的形式得以体现,风险比债权更高,适合初创企业的融资

股权众筹本质和上市公司首次公开募股相同,都是通过企业的股权进行融资

无论是在美国还是在中国,股权众筹都是基于中小企业融资难的问题应运而生的

在美国,每月约有56万个公司成立,每年有678万企业成立

其中中小型企业占99

7%,雇佣了50%以上的社会劳动力,每年带来75%的就业机会,贡献GDP50%以上的份额

中小企业创新能力强,对改善经济、提高就业率、促进社会稳定发展起着举足轻重的作用

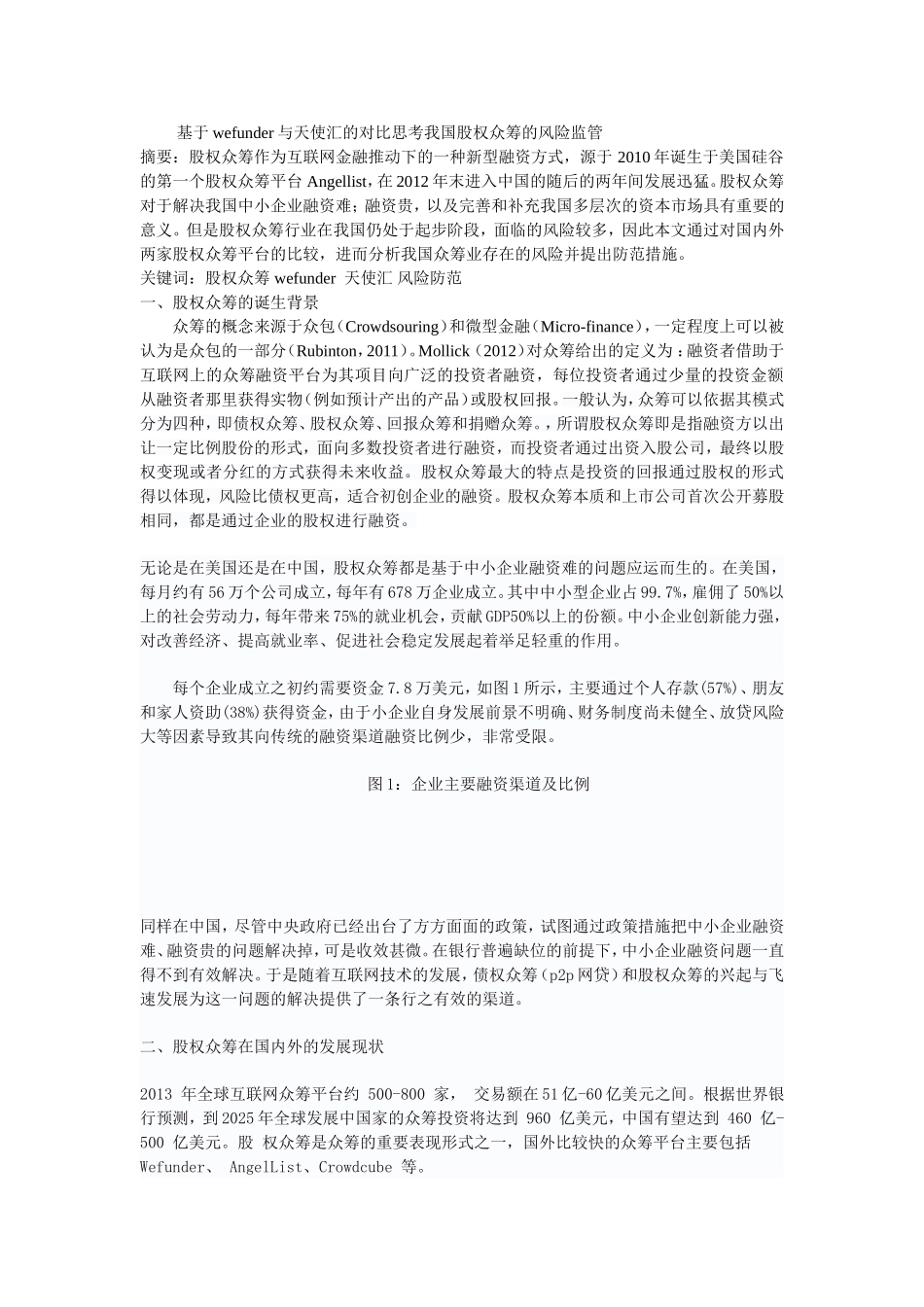

每个企业成立之初约