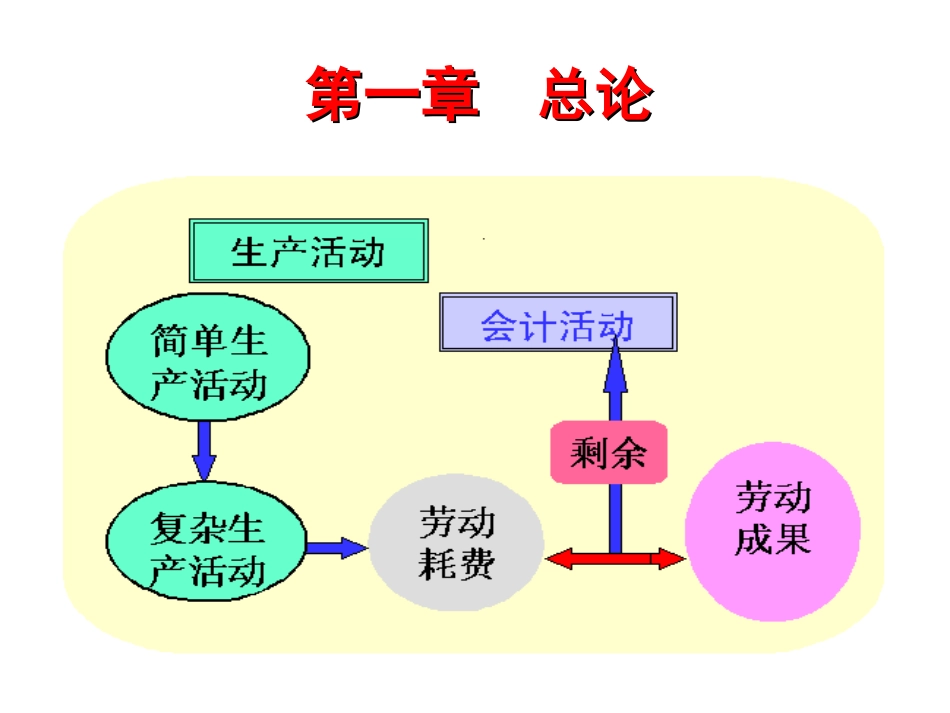

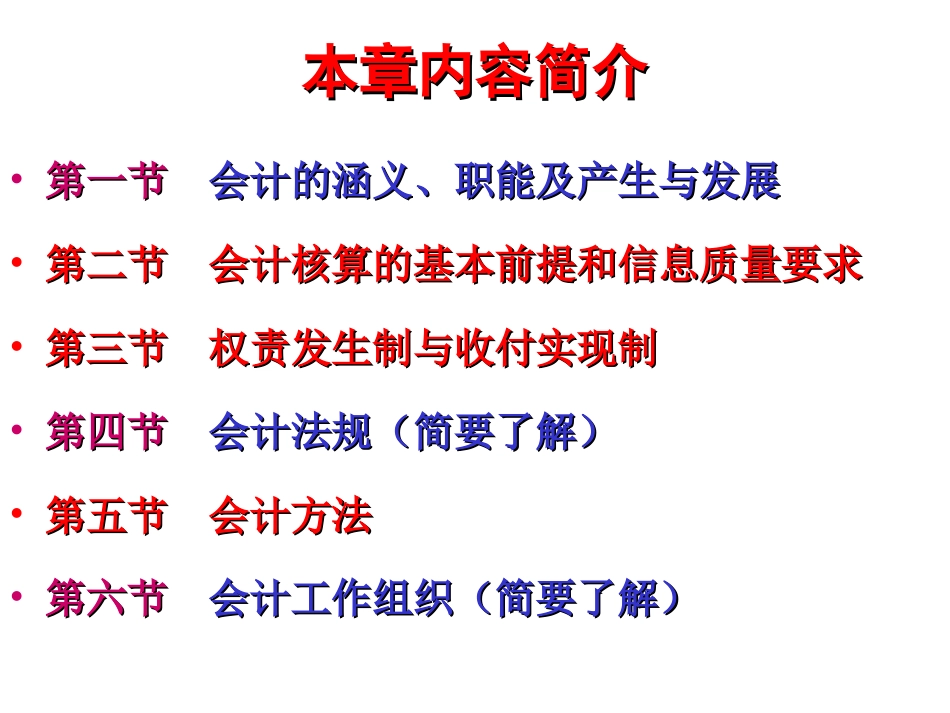

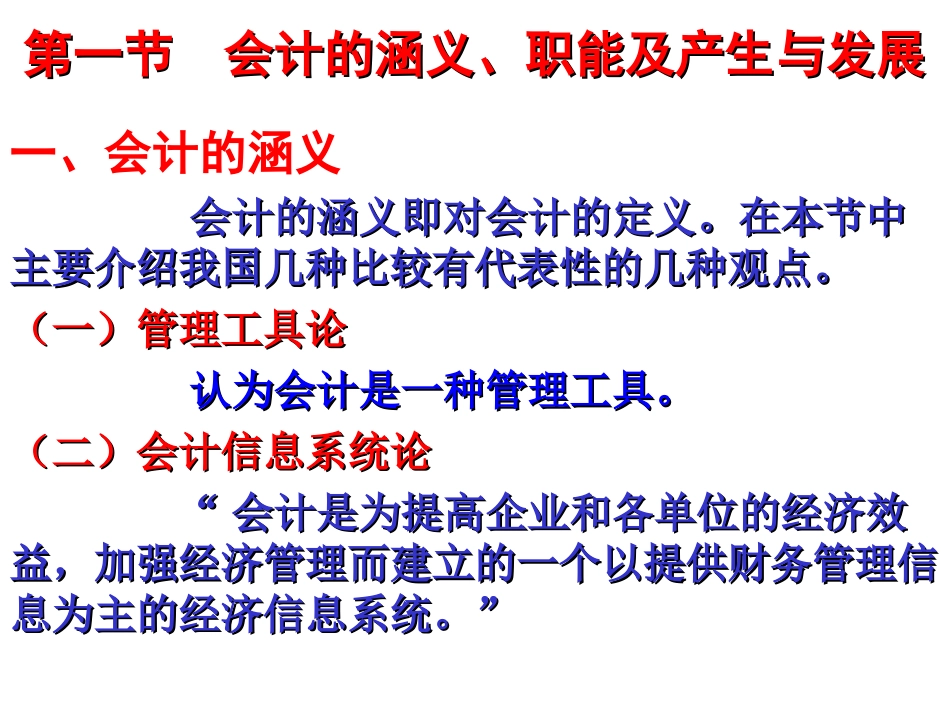

第一章总论第一章总论本章内容简介本章内容简介•第一节第一节会计的涵义、职能及产生与发展会计的涵义、职能及产生与发展•第二节会计核算的基本前提和信息质量要求第二节会计核算的基本前提和信息质量要求•第三节权责发生制与收付实现制第三节权责发生制与收付实现制•第四节第四节会计法规(简要了解)会计法规(简要了解)•第五节会计方法第五节会计方法•第六节第六节会计工作组织(简要了解)会计工作组织(简要了解)第一节会计的涵义、职能及产生与发展第一节会计的涵义、职能及产生与发展一、会计的涵义会计的涵义即对会计的定义

在本节中会计的涵义即对会计的定义

在本节中主要介绍我国几种比较有代表性的几种观点

主要介绍我国几种比较有代表性的几种观点

(一)管理工具论(一)管理工具论认为会计是一种管理工具

认为会计是一种管理工具

(二)会计信息系统论(二)会计信息系统论““会计是为提高企业和各单位的经济效会计是为提高企业和各单位的经济效益,加强经济管理而建立的一个以提供财务管理信益,加强经济管理而建立的一个以提供财务管理信息为主的经济信息系统

息为主的经济信息系统

””(三)管理活动论(三)管理活动论11、定义、定义““会计会计是经济管理的重要组成部分,是以提是经济管理的重要组成部分,是以提供经济信息、提高经济效益为目的的一种管理活动

供经济信息、提高经济效益为目的的一种管理活动

它以货币为主要计量单位,采用一系列专门的程序它以货币为主要计量单位,采用一系列专门的程序和方法,对社会再生产过程中的资金运动进行反映和方法,对社会再生产过程中的资金运动进行反映和监督

””2、对管理活动论观点的理解2、对管理活动论观点的理解★★管理目的:管理目的:提供经济信息,提高经济效益

提供经济信息,提高经济效益

★★管理形式:管理形式:主要进行价值形式的管理

主要进行价值形式的管理

★★管理方法:管理方法:具有专