2023年6月1日证券研究报告动力电池强势依旧,电池材料大有可为平安证券研究所绿色能源与前瞻性产业研究团队皮秀证券投资咨询资格:S1060517070004邮箱:pixiu809@pingan

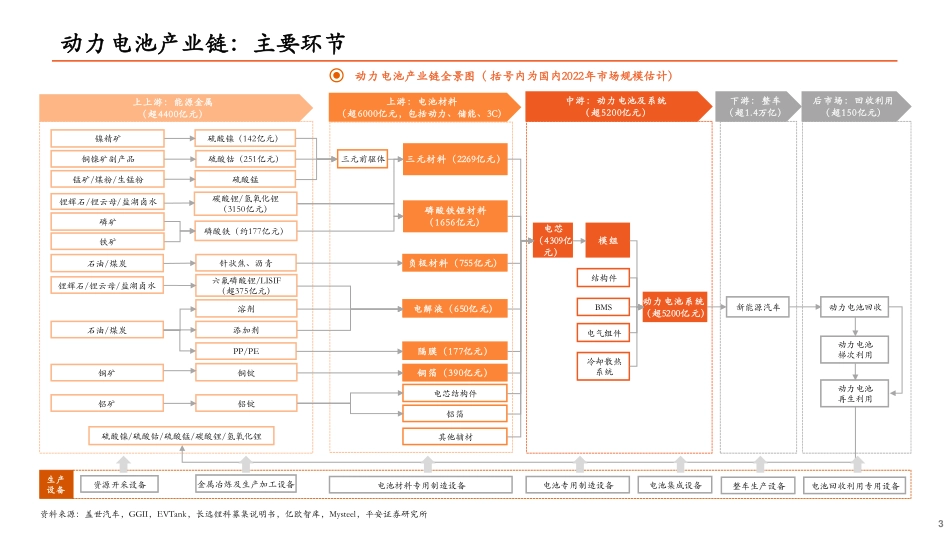

cn——动力电池产业链全景图2要点总结※•国内外动力电池需求旺盛,动力电池企业竞争“白热化”

全球新能源汽车市场需求持续高增,我们预计2022-2025年全球动力电池出货量CAGR达到30

4%,2025年国内动力电池出货量接近1TWh,市场销售规模突破7000亿元;铁锂电池装机量占比持续提升,我们预计市占率有望进一步提升;比亚迪/中创新航/亿纬锂能市占率稳步提升;宁德时代/亿纬锂能/国轩高科动力电池毛利率相对稳健;2022年中创新航/欣旺达动力电池销量增速超200%

•新势力与新产品齐出,电池材料大有可为

正极/负极/电解液/锂电铜箔/隔膜是锂离子电池主要材料

正极材料价值量持续提升,2022年占比接近2/3

2022年磷酸铁锂出货量/市场规模同比+154

3%/+597

2%;磷酸锰铁锂市场化进程提速;湖南裕能龙头地位坚实,第二梯队竞争激烈;企业差距拉大,产品差异性小

2022年三元材料出货量/市场规模同比+57

8%/+195

0%;高镍化趋势显著;容百科技龙头地位稳固,行业集中度逐年提升;头部企业加速拓展海外市场

2022年负极材料出货量/市场规模同比+90

3%/115

7%;贝特瑞龙头地位稳固,杉杉股份/河北坤天产量占比逐年提升,市场竞争力提升;尚太科技毛利率逆势上涨

2022年电解液出货量与市场规模同比+75

7%/+88

5%,新型锂盐渗透率稍有下降;一超多强竞争格局初显,天赐材料销量实现翻倍增长,企业营收和毛利率优势显著

2022年锂电铜箔出货量/市场规模同比+50

4%,极薄化趋势明显;多方入场,竞争激烈;企业规模和毛利率差别较小;嘉元科技/中