物流成本计算题知识点1

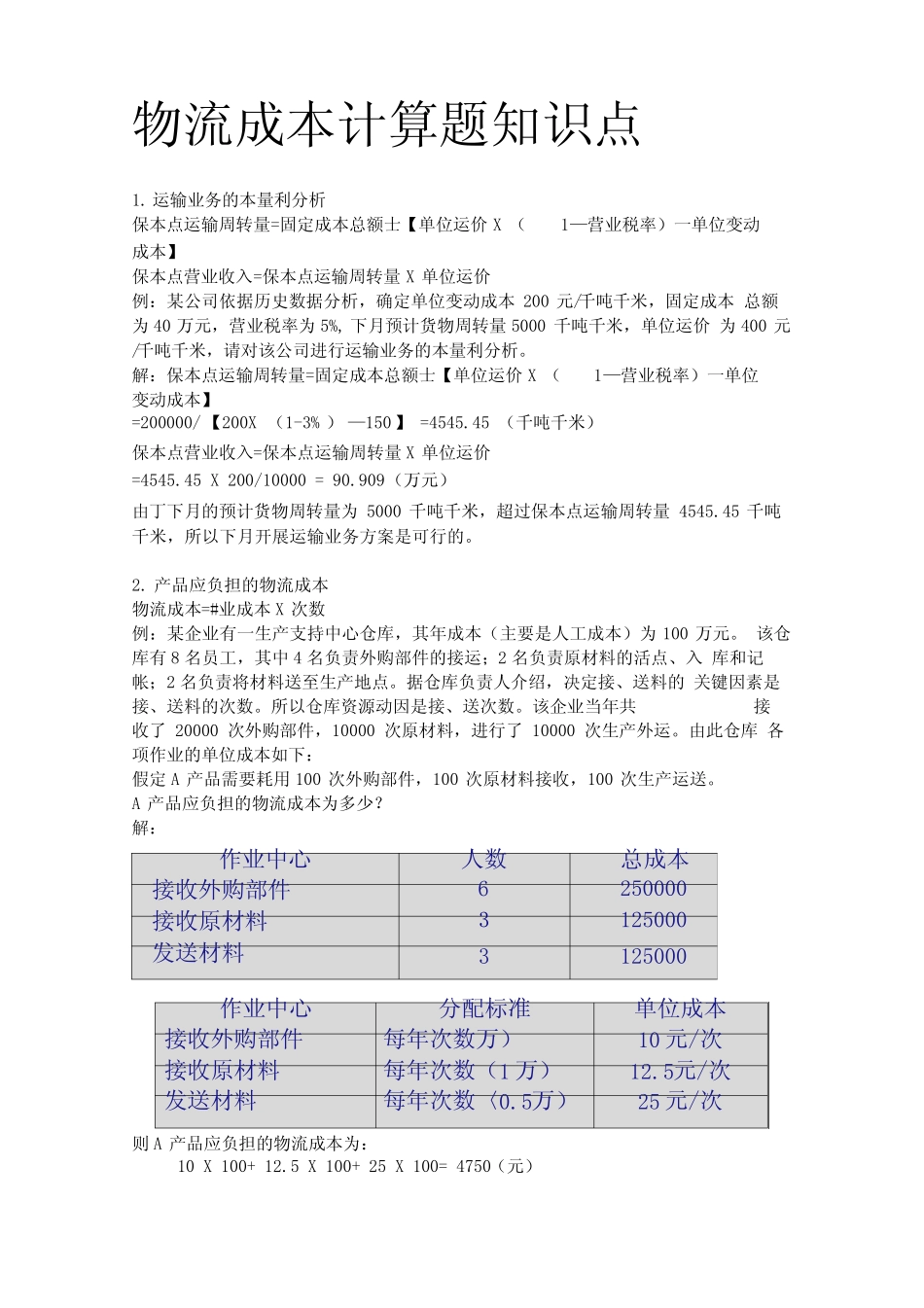

运输业务的本量利分析保本点运输周转量=固定成本总额士【单位运价X(1—营业税率)一单位变动成本】保本点营业收入=保本点运输周转量X单位运价例:某公司依据历史数据分析,确定单位变动成本200元/千吨千米,固定成本总额为40万元,营业税率为5%,下月预计货物周转量5000千吨千米,单位运价为400元/千吨千米,请对该公司进行运输业务的本量利分析

解:保本点运输周转量=固定成本总额士【单位运价X(1—营业税率)一单位变动成本】=200000/【200X(1-3%)—150】=4545

45(千吨千米)保本点营业收入=保本点运输周转量X单位运价=4545

45X200/10000=90

909(万元)由丁下月的预计货物周转量为5000千吨千米,超过保本点运输周转量4545

45千吨千米,所以下月开展运输业务方案是可行的

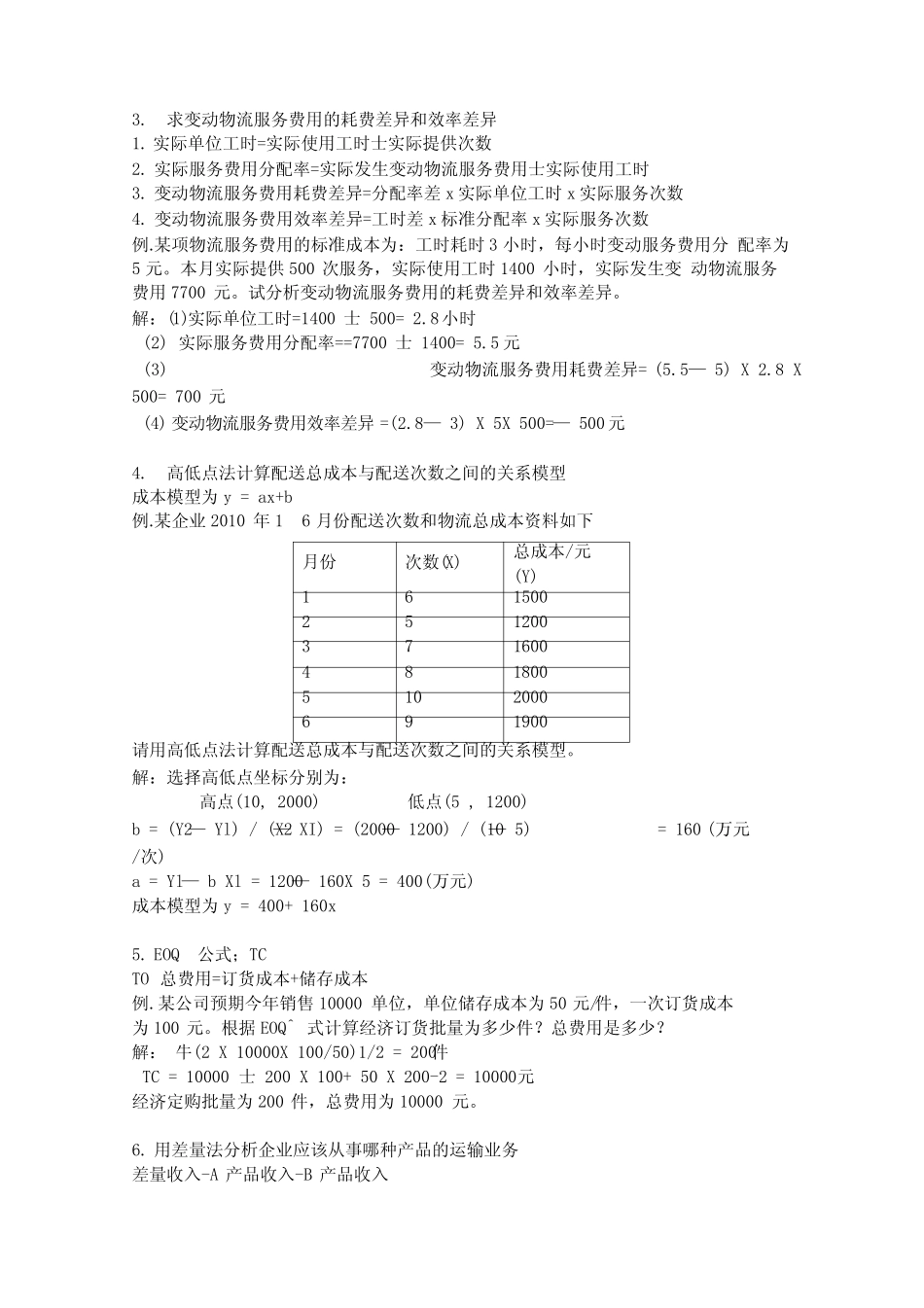

产品应负担的物流成本物流成本=#业成本X次数例:某企业有一生产支持中心仓库,其年成本(主要是人工成本)为100万元

该仓库有8名员工,其中4名负责外购部件的接运;2名负责原材料的活点、入库和记帐;2名负责将材料送至生产地点

据仓库负责人介绍,决定接、送料的关键因素是接、送料的次数

所以仓库资源动因是接、送次数

该企业当年共接收了20000次外购部件,10000次原材料,进行了10000次生产外运

由此仓库各项作业的单位成本如下:假定A产品需要耗用100次外购部件,100次原材料接收,100次生产运送

A产品应负担的物流成本为多少

解:作业中心人数总成本接收外购部件6250000接收原材料3125000发送材料3125000作业中心分配标准单位成本接收外购部件每年次数万)10元/次接收原材料每年次数(1万)12

5元/次发送材料每年次数〈0

5万)25元/次则A产品应负担的物流成本为:10X100+12

5X100+25X100=4750(