管理会计学——4

1主讲教师:苏力勇天津外国语大学国际商学院2012-2013学年第2学期练习题设某厂只生产和销售一种产品,这种产品的单位售价为1

20元,每个月的正常的生产和销售量为50,000件,以月正常生产量为基础确定的产品单位成本为1元,其具体组成如下:变动成本总额37,500元;固定成本总额12,500元

假定生产中没有发生成本差异,存货的计价采用先进先出法,1—3月份个月的生产量和销售量如下:1月份:生产50,000件,销售50,000件2月份:生产55,000件,销售47,000件3月份:生产44,000件,销售52,000件要求:1

根据上述资料,分别采用变动成本法和完全成本法计算,具体确定1—3各月份的税前利润

2.具体说明1—3月份,各个月分别采用两种成本法据以确定的税前利润发生差异的原因

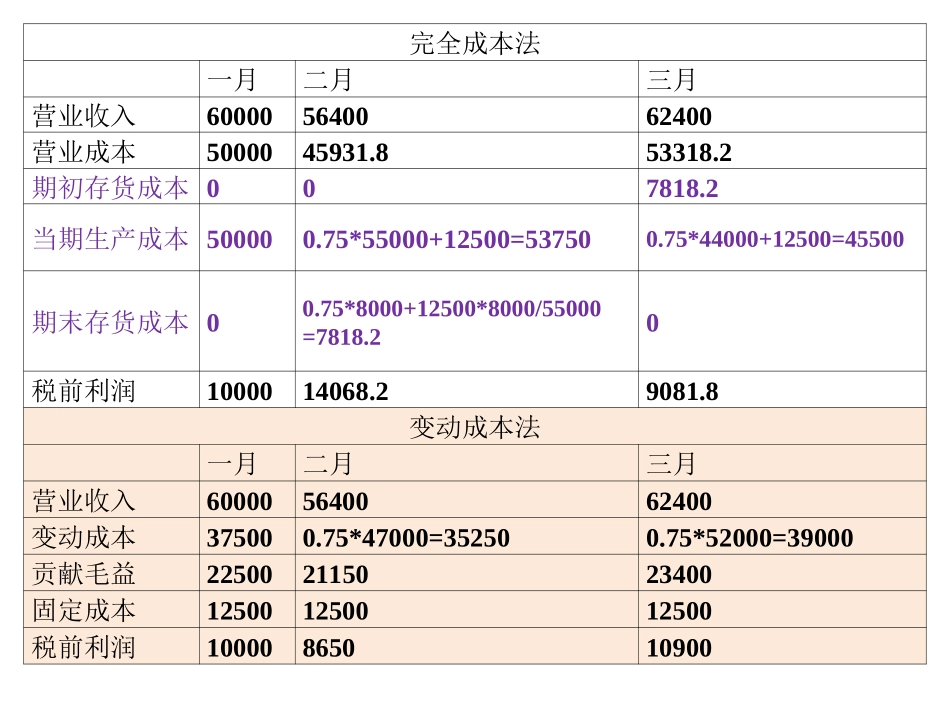

完全成本法一月二月三月营业收入600005640062400营业成本5000045931

853318

2期初存货成本007818

2当期生产成本500000

75*55000+12500=537500

75*44000+12500=45500期末存货成本00

75*8000+12500*8000/55000=7818

20税前利润1000014068

8变动成本法一月二月三月营业收入600005640062400变动成本375000

75*47000=352500

75*52000=39000贡献毛益225002115023400固定成本125001250012500税前利润100008650109004

5资金需要量预测一、资金需要总量预测1、资金增长趋势预测法回归分析法2、预计资产负债表法二、固定资金需要量预测三、流动资金需要量预测资金占用比例法、周转期预测法、因素测算法、余额测算法

回归分析法,例4-10如果中盛公司近5年销售资料