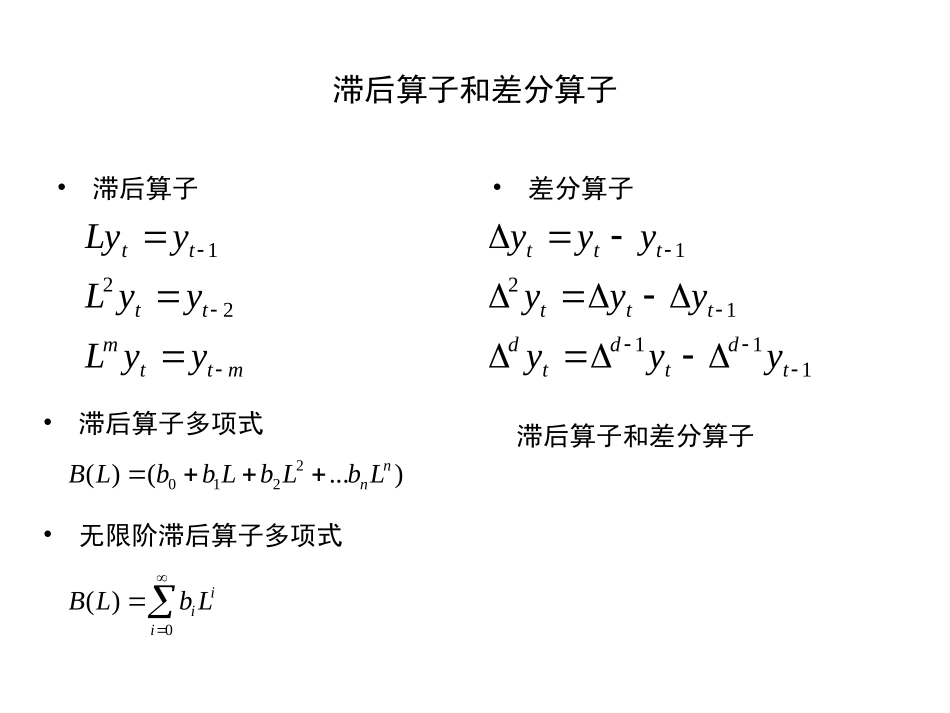

滞后算子和差分算子•滞后算子•差分算子mttmttttyyLyyLyLy221)

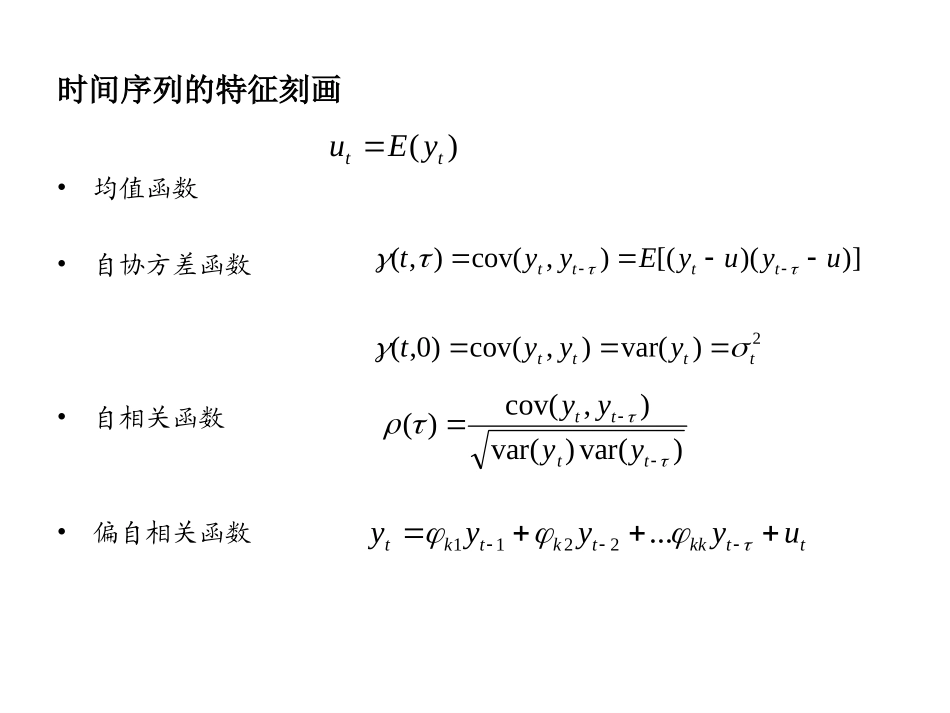

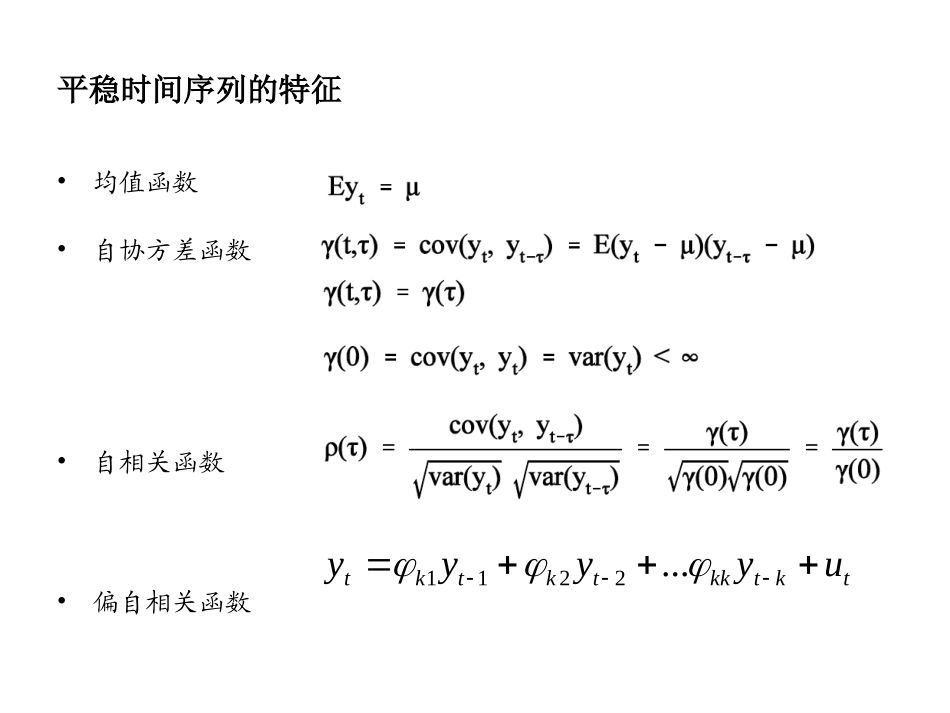

()(2210nnLbLbLbbLB•滞后算子多项式0)(iiiLbLB•无限阶滞后算子多项式111121tdtdtdttttttyyyyyyyyy滞后算子和差分算子时间序列的特征刻画•均值函数•自协方差函数•自相关函数•偏自相关函数)var()var(),cov()(ttttyyyy)(ttyEu)])([(),cov(),(uyuyEyyttttt2)var(),cov()0,(ttttyyytttkktktktuyyyy

2211平稳时间序列的特征•均值函数•自协方差函数•自相关函数•偏自相关函数tktkktktktuyyyy

2211第四节时间序列的基本模型自回归模型(AR:Auto-regressive);移动平均模型(MA:Moving-Average);混合模型(ARMA:Auto-regressiveMoving-Average)

时间序列模型的基本形式AR(1)过程:AR(1)平稳的条件AR(1)的自相关函数和偏自相关函数AR(1)过程自相关函数的一个显著特征就是逐渐衰减少的,位移趋于无限远时,AR(1)趋近于0

AR(1)过程的自相关函数AR(1)过程的偏自相关函数AR(1)偏自相关函数表现出截尾特征

MA(1)过程:MA(1)平稳的14

0ttty195

0tttyMA(1)过程的自相关函数MA(1)过程自相关函数的一个显著特征就是只有一期记忆,或者说具有截尾特征

MA(1)过程的偏自相关函数MA(1)偏自相关函数表现出相似的阻尼振荡,逐渐衰减至0

MA(1)过程的自回归表示ttyL