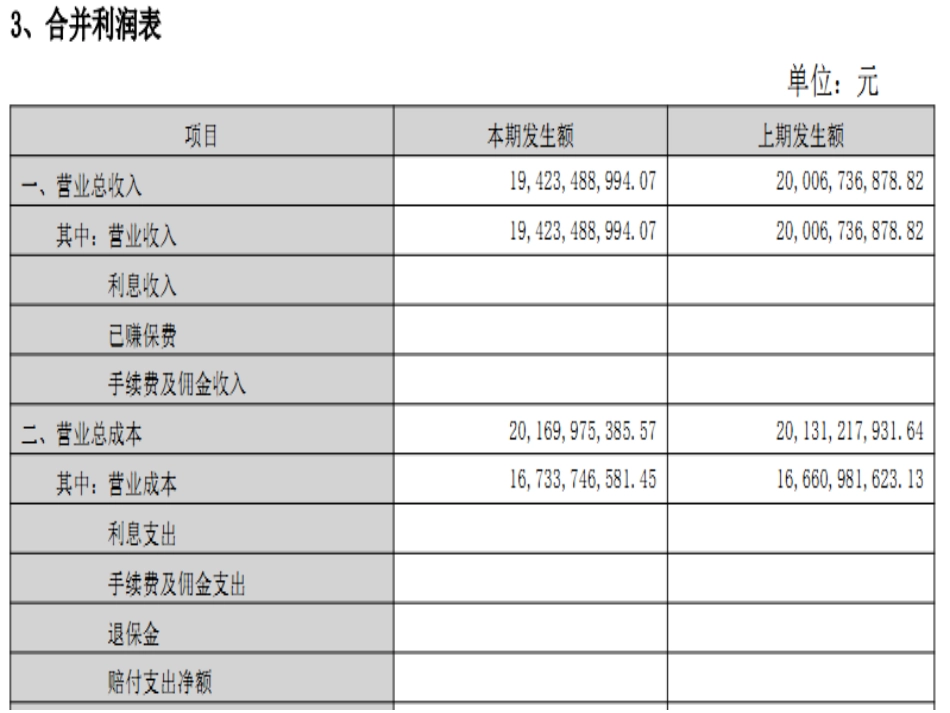

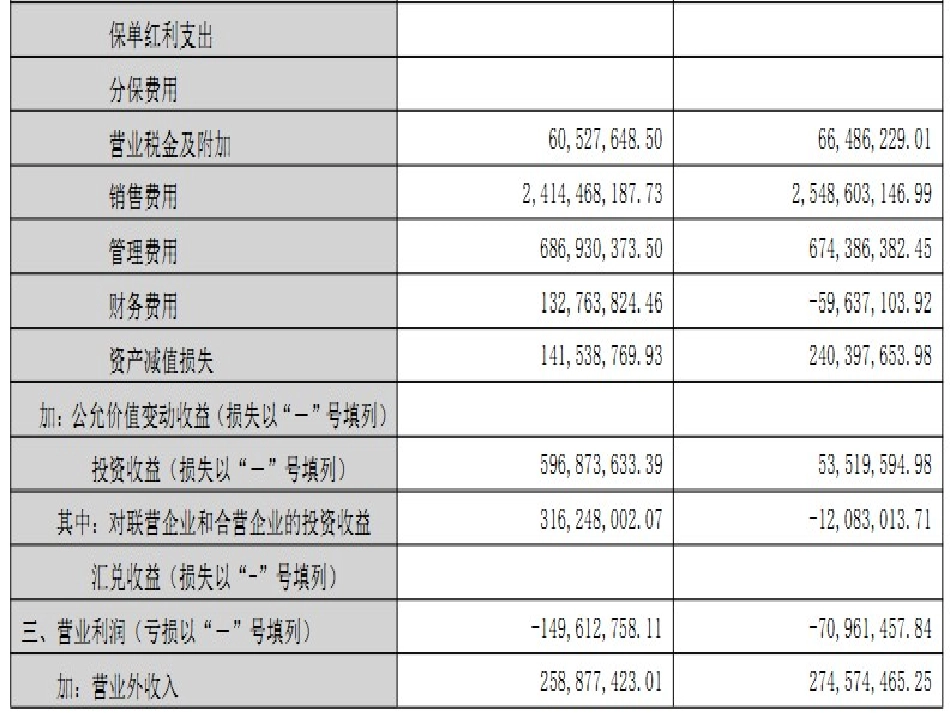

案例分析:000016深康佳A2014年度合并利润表阅读与分析一、水平分析二、垂直分析三、收入项目分析四、费用项目分析四、利润项目分析一、水平分析(2014年比2013年):项目变动额(万元)变动率(%)营业收入-58324

92营业成本7276

44营业税金及附加-595

96销售费用-13413

26管理费用1254

86财务费用19240

62资产减值损失-9885

12投资收益54335

401015

24营业利润-7865

13-110

84营业外收入-1569

72营业外支出-613

64利润总额-8821

85所得税-9036

94净利润214

68二、垂直分析:项目2013年(%)2014年(%)营业收入100100营业成本83

15营业税金及附加0

31销售费用12

43管理费用3

54财务费用-0

68资产减值损失1

73投资收益0

07营业利润-0

77营业外收入1

33营业外支出0

09利润总额0

48所得税0

16净利润0

31三、收入项目分析:1、稳定性分析2、有效性分析3、品种结构分析4、行业结构分析5、地区结构分析1、稳定性结构分析:2013年:主营业务收入/总收入=1975454

80/2033483

10=97%2014年:主营业务收入/总收入=1907539/2027924=94%2014年对应收账款计提的坏账准备:2014年对其他应收款计提的坏账准备:2、有效性结构分析:有效收入/总收入=(总收入-当年计提的坏账准备)/总收入=(2027924-1947

63)/2027924=99

9%3、行业结构分析:电子