第六节完工产品与在产品之间的成本分配(只看约当产量)一、完工产品与在产品成本划分概述二、在产品的管理三、完工产品与在产品成本的分配方法一、完工产品与在产品成本划分概述(一)基本生产成本的归集生产费用的发生过程也是产品制造成本的形成过程,通过各要素费用的归集分配,将应该由产品制造成本负担的生产费用全部记入“生产成本—基本生产成本”账户

产品制造成本归集的一般顺序见图表7-1生产成本归集顺序图

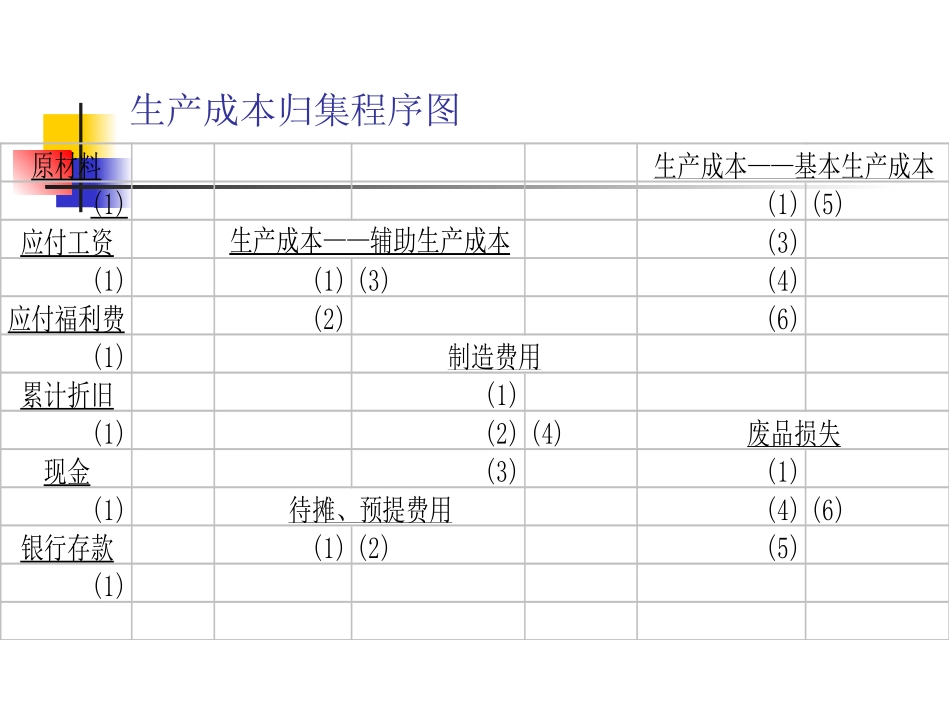

生产成本归集程序图原材料(1)(1)(5)应付工资(3)(1)(1)(3)(4)应付福利费(2)(6)(1)累计折旧(1)(1)(2)(4)现金(3)(1)(1)(4)(6)银行存款(1)(2)(5)(1)待摊、预提费用废品损失生产成本——基本生产成本生产成本——辅助生产成本制造费用(二)生产成本在完工产品及在产品之间的分配通过基本生产成本的归集,各产品在本期生产过程中应负担的生产费用已分别各个成本计算对象,并按各个成本计算对象所规定的成本项目,记入了各产品成本明细账

在各产品成本明细账上所记录的期初在产品成本加上应负担的本期生产费用构成了各产品的总成本,应由本期的完工产品与期末在产品共同负担

完工产品与在产品的成本划分可分为以下三种情况:(1)无期末在产品,该产品成本明细账所归集的总成本即为该产品本期完工产品的总成本,除以该产品的产量即为该产品的单位制造成本

(2)无完工产品,则该产品成本明细账所归集的总成本即为该产品的期末在产品成本

(3)在一个成本计算期内,某种产品既有完工产品,期末又有在产品

该产品成本明细账所归集的总成本就要在完工产品和在产品之间进行划分,从而计算出该产品的本期完工产品总成本和单位成本以及期末在产品成本

完工产品与在产品的涵义完工产品有狭义和广义之分狭义:是指已经完成全部生产过程并验收入库,随时可供销售的产品,即产成品;广义:不仅包括产成品,而且还