KissMyDonkeyAPresentation第八章资本预算练第八章资本预算练习习选择题1

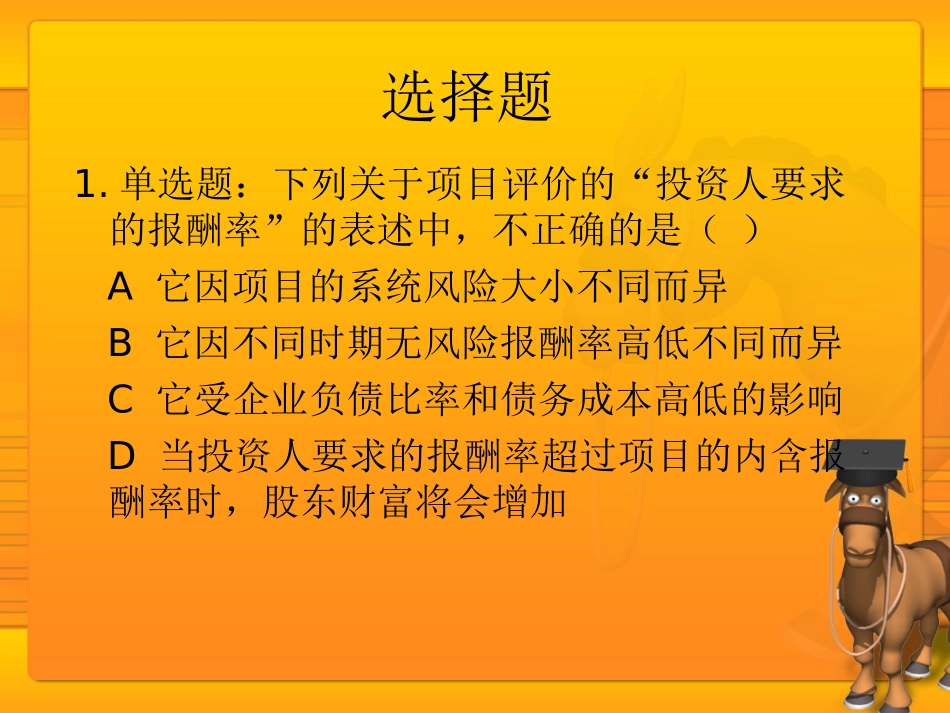

单选题:下列关于项目评价的“投资人要求的报酬率”的表述中,不正确的是()A它因项目的系统风险大小不同而异B它因不同时期无风险报酬率高低不同而异C它受企业负债比率和债务成本高低的影响D当投资人要求的报酬率超过项目的内含报酬率时,股东财富将会增加2

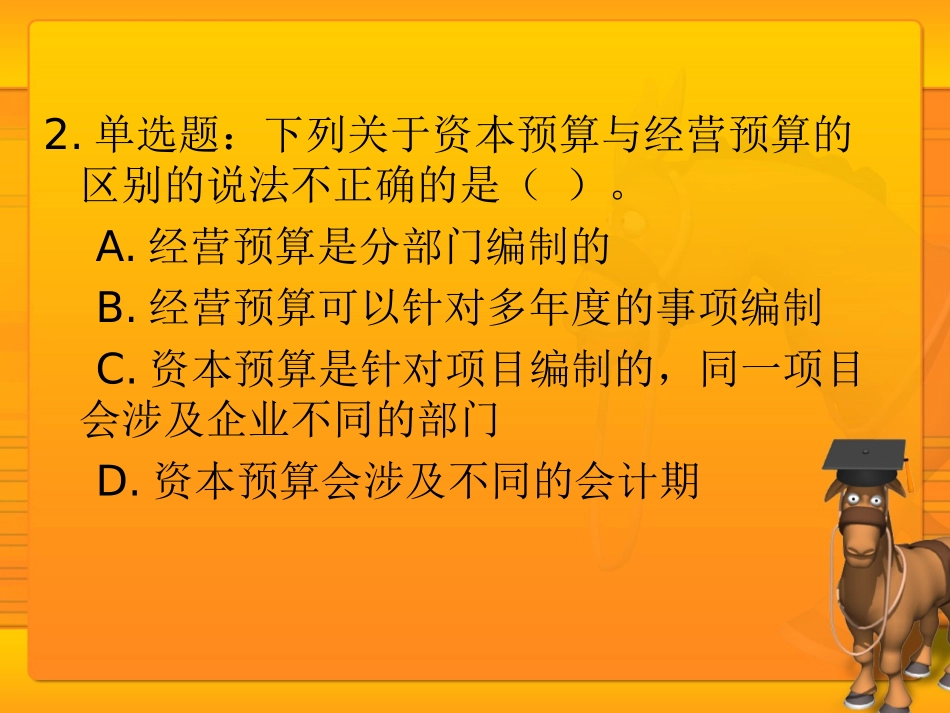

单选题:下列关于资本预算与经营预算的区别的说法不正确的是()

经营预算是分部门编制的B

经营预算可以针对多年度的事项编制C

资本预算是针对项目编制的,同一项目会涉及企业不同的部门D

资本预算会涉及不同的会计期3

多选题:下列关于项目投资评价的说法正确的有()

投资项目的预期收益率大于零,企业的价值将增加B

现值指数是相对数指标,反映投资的效益C

企业投资取得低于资本成本的收益,则摧毁了股东财富D

投资人要求的收益率是投资人将资金投资于其他同等风险资产可以赚取的收益4

单选题:下列表述中不正确的是()

净现值是未来报酬的总现值与初始投资额现值之差B

当净现值等于零时,说明此时的贴现率为内部报酬率C

当净现值大于零时,获利指数小于1D

当净现值大于零时,说明该投资方案可行5

多选题:影响项目内部报酬率的因素包括()

投资项目的有效年限B

投资项目的现金流量C

单选题下列关于项目投资决策的表述中,正确的是()

两个互斥项目的初始投资额不一样,在权衡时选择内含报酬率高的项目B

使用净现值法评估项目的可行性与使用内含报酬率法的结果是一致的C

使用现值指数法进行投资决策可能会计算出多个获利指数D

投资回收期主要测定投资方案的流动性而非盈利性7

单选题:下列成本项目中相关性与其他不同的是()

多选题:某企业拟按15%的必要报酬率进行一项固定资产投资决策,所计算