新能源汽车行业发展趋势分析在出租车及网约车等运营市场拉动下,2019年有望成为A级车型放量元年,预计2019-2020年新能源车销量可达180/250万辆,动力电池需求90

6GWh,复合增速将维持55%以上

进入2019年在续航里程、能量密度等技术指标达到新的阶段后,新能源车产品竞争逐步从硬性技术参数竞争迈向柔性消费体验竞争转变

续航里程:2019年政策激励下A/A0级车将升级至400km以上,A00级车300km以上,两年时间200km翻倍增至400km突破续航瓶颈

能量密度:补贴政策已助力国产三元电池突破180Wh/kg赶超日韩,下一阶段竞争方向逐步从能量密度转向工艺与成本,而磷酸铁锂技术突破140Wh/kg,成本率先降至1元/Wh,逐步打开车型应用空间

运营车辆:营运车辆给予0

7倍补贴强化运营强度与使用效率,保障行业健康有序发展,出租车电动化铺开以及主机厂入局网约车,将为A级市场提供需求增量

2019年补贴对于非快充类纯电动客车考核从能量密度转变为综合能耗,反映稳健平衡技术和安全要求

新能源货车补贴更加强调内生经济性实现,淡化硬性技术指标考核,磷酸铁锂及锰酸锂电池应用有望持续拓宽

2019年政策更加突出在“技术上先进”的同时“质量上可靠、安全上有保障”,对于电池系统能量密度、整车能耗等技术指标要求中增加“稳步”、“适度”等表述,特别强调鼓励企业注重安全性、一致性

政策更加强调补贴退出过程对促进新能源汽车产业包括乘用车在内,实现优胜劣汰的积极作用

2017年是新能源乘用车元年

2016年12月工信部发布了新能源汽车新版补贴方案,刺激2017年以A00级为代表的纯电动乘用车型迅速放量

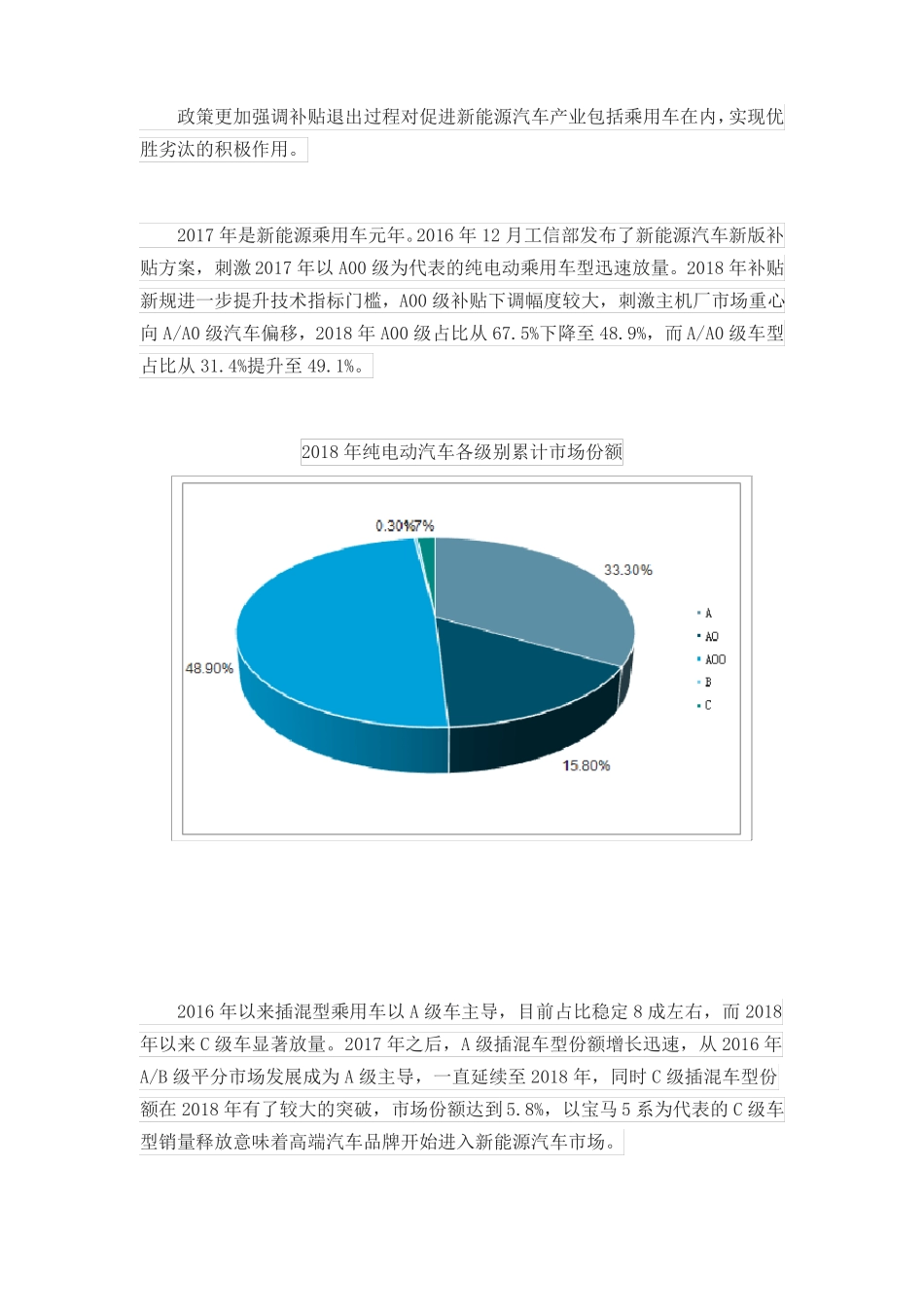

2018年补贴新规进一步提升技术指标门槛,A00级补贴下调幅度较大,刺激主机厂市场重心向A/A0级汽车偏移,2018年A00级占比从67

5%下降至48

9%,而A/A0级车