第三章财务管理的价值观念学习目标:本章主要讲授时间价值、风险报酬、利息率和证券估价等方面的内容,通过本章的学习,需要掌握:时间价值的概念、经济实质和相关计算;风险报酬的概念、单项资产风险报酬的计算和证券组合风险报酬的计算;利息率的概念与种类、影响利息率高低的因素和未来利息率水平的测算;债券估价与股票估价的基本方法

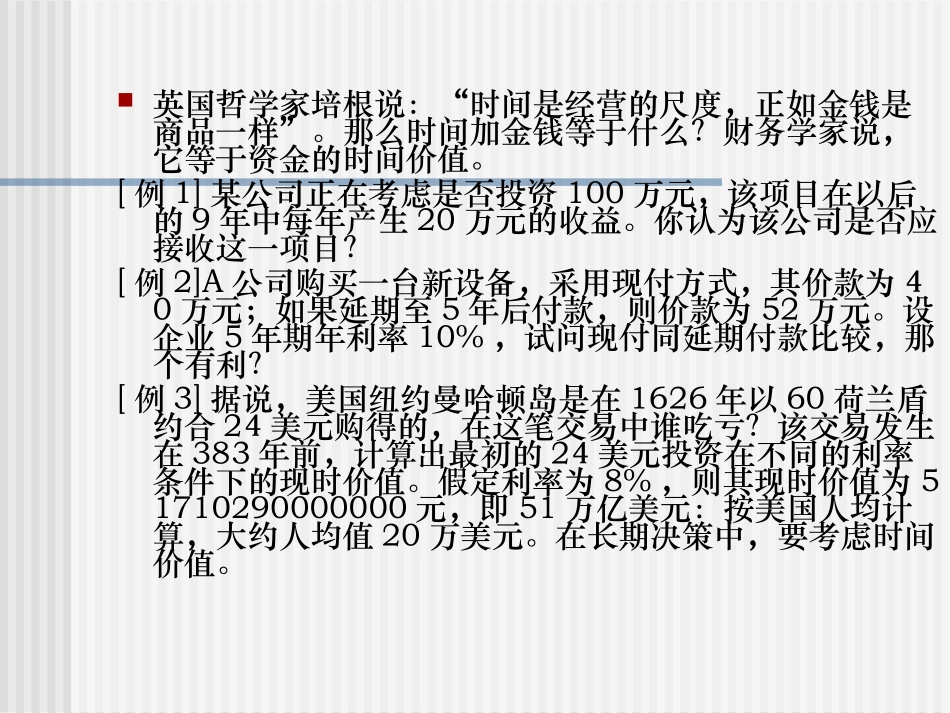

英国哲学家培根说:“时间是经营的尺度,正如金钱是商品一样”

那么时间加金钱等于什么

财务学家说,它等于资金的时间价值

[例1]某公司正在考虑是否投资100万元,该项目在以后的9年中每年产生20万元的收益

你认为该公司是否应接收这一项目

[例2]A公司购买一台新设备,采用现付方式,其价款为40万元;如果延期至5年后付款,则价款为52万元

设企业5年期年利率10%,试问现付同延期付款比较,那个有利

[例3]据说,美国纽约曼哈顿岛是在1626年以60荷兰盾约合24美元购得的,在这笔交易中谁吃亏

该交易发生在383年前,计算出最初的24美元投资在不同的利率条件下的现时价值

假定利率为8%,则其现时价值为51710290000000元,即51万亿美元:按美国人均计算,大约人均值20万美元

在长期决策中,要考虑时间价值

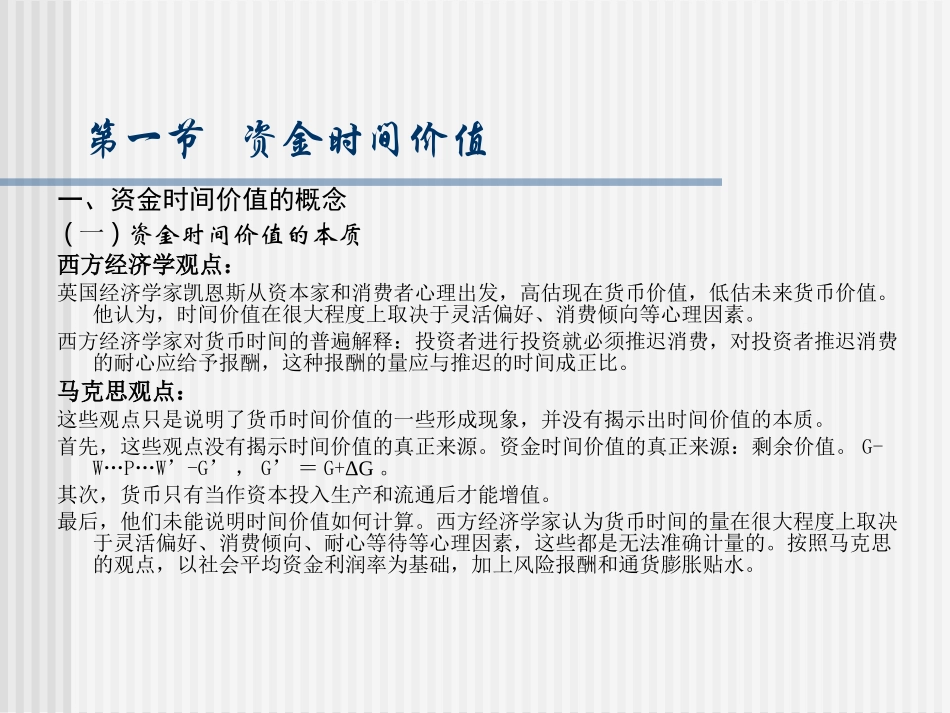

第一节资金时间价值一、资金时间价值的概念(一)资金时间价值的本质西方经济学观点:英国经济学家凯恩斯从资本家和消费者心理出发,高估现在货币价值,低估未来货币价值

他认为,时间价值在很大程度上取决于灵活偏好、消费倾向等心理因素

西方经济学家对货币时间的普遍解释:投资者进行投资就必须推迟消费,对投资者推迟消费的耐心应给予报酬,这种报酬的量应与推迟的时间成正比

马克思观点:这些观点只是说明了货币时间价值的一些形成现象,并没有揭示出时间价值的本质

首先,这些观点没有揭示时间价值的真正来源

资金时间价值的真正来源:剩余价值

G-W…P…W’-G’,G’=G+