第12章行政单位的资产一、现金和银行存款二、零余额账户用款额度和财政应返还额度三、暂付款、库存材料和有价证券四、固定资产行政单位的资产是行政单位占用或者使用的,能以货币计量的经济资源

一、现金和银行存款(一)现金现金是指行政单位存放在财务部门的货币资金

♦行政单位现金管理的要求:(1)严格遵守银行核定的库存现金限额

(2)收入的现金,行政单位应当及时送存银行,不可以随意坐支现金

(3)明确规定现金的使用范围,不可以在规定范围之外随意使用现金

(4)严格现金的收入手续

(5)钱帐分管,相互牵制

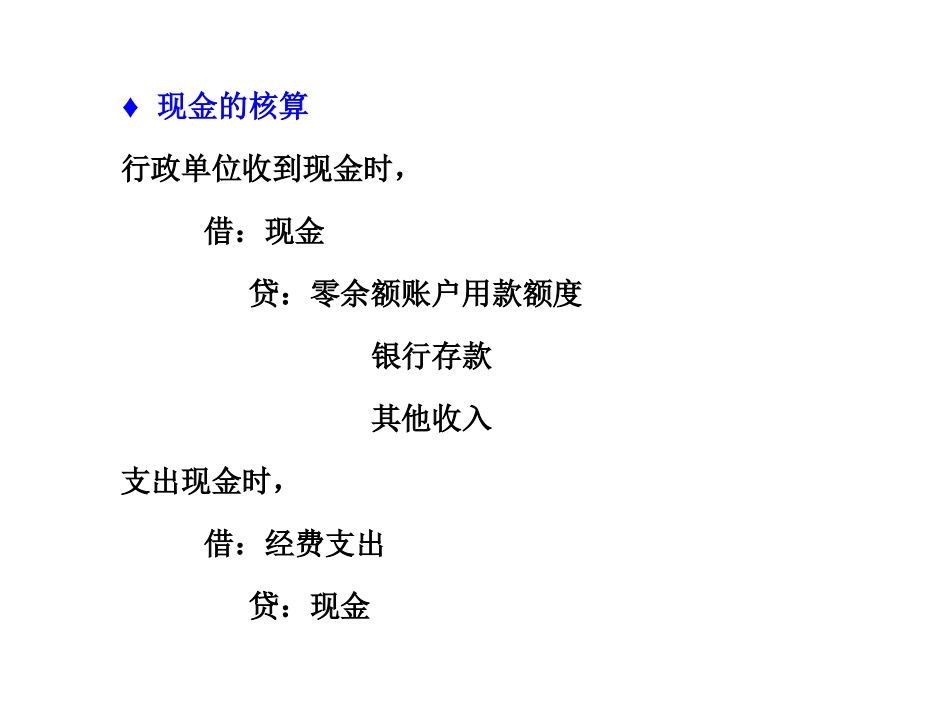

♦现金的核算行政单位收到现金时,借:现金贷:零余额账户用款额度银行存款其他收入支出现金时,借:经费支出贷:现金例1某行政单位从单位零余额账户中提取现金600元,以备日常零星开支

借:现金600贷:零余额账户用款额度600例2某行政单位以现金支付日常业务活动中发生的交通费130元

借:经费支出130贷:现金130例3某行政单位收到按规定不需要上缴财政的零星杂项收入款项现金100元

借:现金100贷:其他收入100(二)银行存款1

银行存款账户的开立银行存款是行政单位存放在开户商业银行中的货币资金

♦尚未纳入财政国库单一账户制度改革的行政单位,财政部门将财政预算资金直接拨入行政单位的开户银行

♦对于已纳入财政国库单一账户制度改革的行政单位,经批准不需要上缴财政国库的小额零星收入、往来款项等存入银行存款账户

♦行政单位的预算外资金收入在尚未上缴财政预算外资金专户之前也存入银行存款账户

♦银行存款账户为实存账户

行政单位需要使用资金时,直接通过其开户银行提取现金或转账,向收款人支付

预算拨款凭证2

银行结算方式预算拨款凭证主要是财政部门与主管会计单位之间以及主管会计单位与下级会计单位之间办理财政预算资金拨款或转拨时使用的一种结算凭证

主管会计单位或下级会计单位收到银行转来的预算拨款凭证收款通知