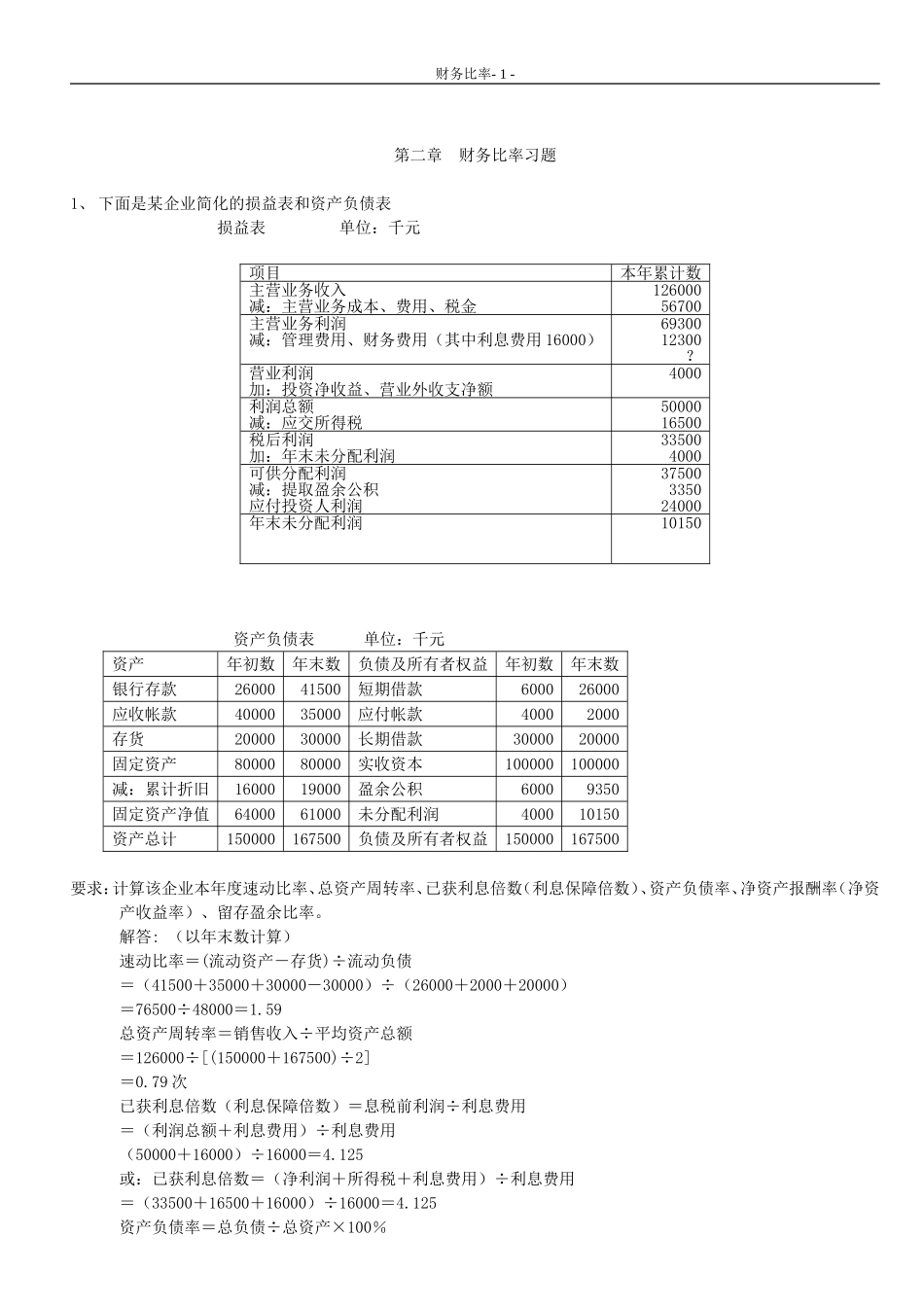

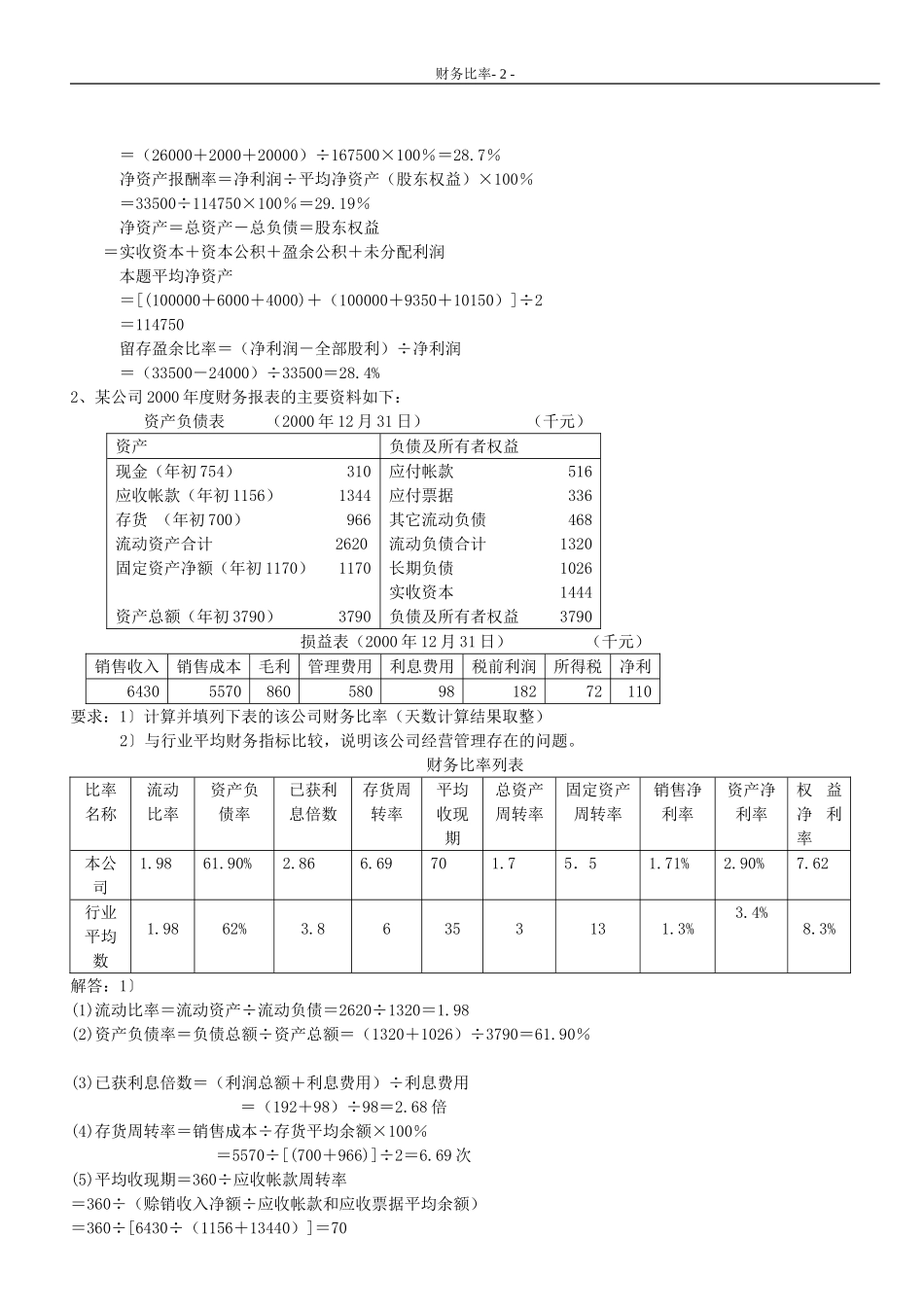

财务比率-1-第二章财务比率习题1、下面是某企业简化的损益表和资产负债表损益表单位:千元资产负债表单位:千元资产年初数年末数负债及所有者权益年初数年末数银行存款2600041500短期借款600026000应收帐款4000035000应付帐款40002000存货2000030000长期借款3000020000固定资产8000080000实收资本100000100000减:累计折旧1600019000盈余公积60009350固定资产净值6400061000未分配利润400010150资产总计150000167500负债及所有者权益150000167500要求:计算该企业本年度速动比率、总资产周转率、已获利息倍数(利息保障倍数)、资产负债率、净资产报酬率(净资产收益率)、留存盈余比率

解答:(以年末数计算)速动比率=(流动资产-存货)÷流动负债=(41500+35000+30000-30000)÷(26000+2000+20000)=76500÷48000=1

59总资产周转率=销售收入÷平均资产总额=126000÷[(150000+167500)÷2]=0

79次已获利息倍数(利息保障倍数)=息税前利润÷利息费用=(利润总额+利息费用)÷利息费用(50000+16000)÷16000=4

125或:已获利息倍数=(净利润+所得税+利息费用)÷利息费用=(33500+16500+16000)÷16000=4

125资产负债率=总负债÷总资产×100%项目本年累计数主营业务收入减:主营业务成本、费用、税金12600056700主营业务利润减:管理费用、财务费用(其中利息费用16000)6930012300

营业利润加:投资净收益、营业外收支净额4000利润总额减:应交所得税5000016500税后利润加:年末未分配利润335004000可供分配利润减:提取盈余公积应付投资人利润3