股权激励与股份支付:典型案例及分析【案例情况】一、瑞和装饰:根据准则做出会计处理(中小板,2011年6月13日过会)2009年7月24日,瑞和有限(瑞和装饰前身)股东会通过决议,同意瑞展实业将所持有的瑞和有限20%股权以2,400万元价格转让给邓本军等47位公司管理层及员工,将所持有的瑞和有限10%股权以2,000万元价格转让给嘉裕房地产

2009年7月26日,瑞展实业与前述股权受让方签订《股权转让协议》;2009年7月28日,深圳市公证处对前述《股权转让协议》进行了公证

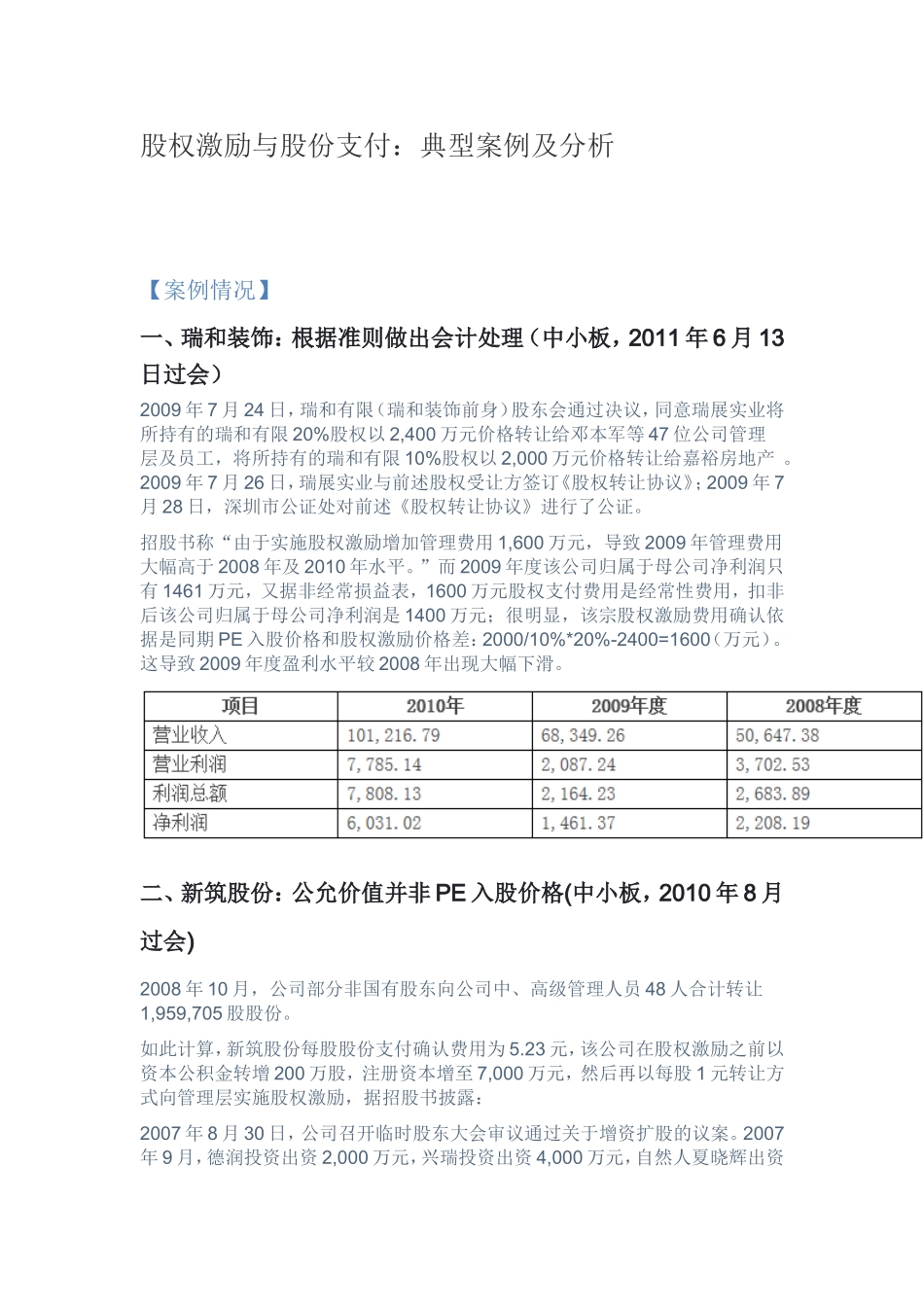

招股书称“由于实施股权激励增加管理费用1,600万元,导致2009年管理费用大幅高于2008年及2010年水平

”而2009年度该公司归属于母公司净利润只有1461万元,又据非经常损益表,1600万元股权支付费用是经常性费用,扣非后该公司归属于母公司净利润是1400万元;很明显,该宗股权激励费用确认依据是同期PE入股价格和股权激励价格差:2000/10%*20%-2400=1600(万元)

这导致2009年度盈利水平较2008年出现大幅下滑

二、新筑股份:公允价值并非PE入股价格(中小板,2010年8月过会)2008年10月,公司部分非国有股东向公司中、高级管理人员48人合计转让1,959,705股股份

如此计算,新筑股份每股股份支付确认费用为5

23元,该公司在股权激励之前以资本公积金转增200万股,注册资本增至7,000万元,然后再以每股1元转让方式向管理层实施股权激励,据招股书披露:2007年8月30日,公司召开临时股东大会审议通过关于增资扩股的议案

2007年9月,德润投资出资2,000万元,兴瑞投资出资4,000万元,自然人夏晓辉出资4,000万元,谢超出资3,000万元对公司进行增资,以预期公司2007年的业绩乘以10倍市盈率定价,增资价格为10元/股,公司注册资本增加1,300万元,增至6,