1、财务评价1.1基础数据生产规模:2万m3/d

项目计算期:项目计算期按27年计算,其中建设期2年,运营期25年

贷款利息:国内商业银行贷款利率按6

能源消耗费:电费为124

7万元/年;水费为1

2万元/年;柴油费为18万元/年

药剂费:PAM药剂费为18

9万元/年;氯酸钠为7

6万元/年;盐酸为2

9万元/年;FCl3盐为11万元/年

工资及福利费:定员18人,30000元/人

将固定资产总投资中工程费用、工程预备费、其他费用、建设期贷款利息及承诺费全部计入固定资产原值,即3608万元

将生产准备费计入无形及递延资产,即356万元

日常检修维护费:固定资产原值×1

0%无形及递延资产摊销:无形及递延资产×8%大修理费:固定资产原值×1

0%管理费用其它费用:(能源消耗费+药剂费+工资及福利费+日常检修维护费+大修理基金+折旧+摊销)×15%流动资金贷款利息:流动资金分为铺底流动资金和流动资金借款两部分,铺底流动资金占30%,流动资金贷款占70%,年利率为5

销售税金及附加:按污水收入的6

2水价预测本项目作为政府投资的城市基础设施,主要收入为排污水费

在扣除应上缴国家财政税收,并在规定的期限内还清贷款,满足排水行业财务基准收益率的条件下,经测算污水收费标准暂定为1

03元/m3

3成本经计算,投产年年处理总成本为698万元,单方水处理成本为0

96元,年经营成本为总成本扣除固定资产折旧、无形及递延资产摊销和利息支出以后的全部费用,为387万元,单方水处理经营成本为0

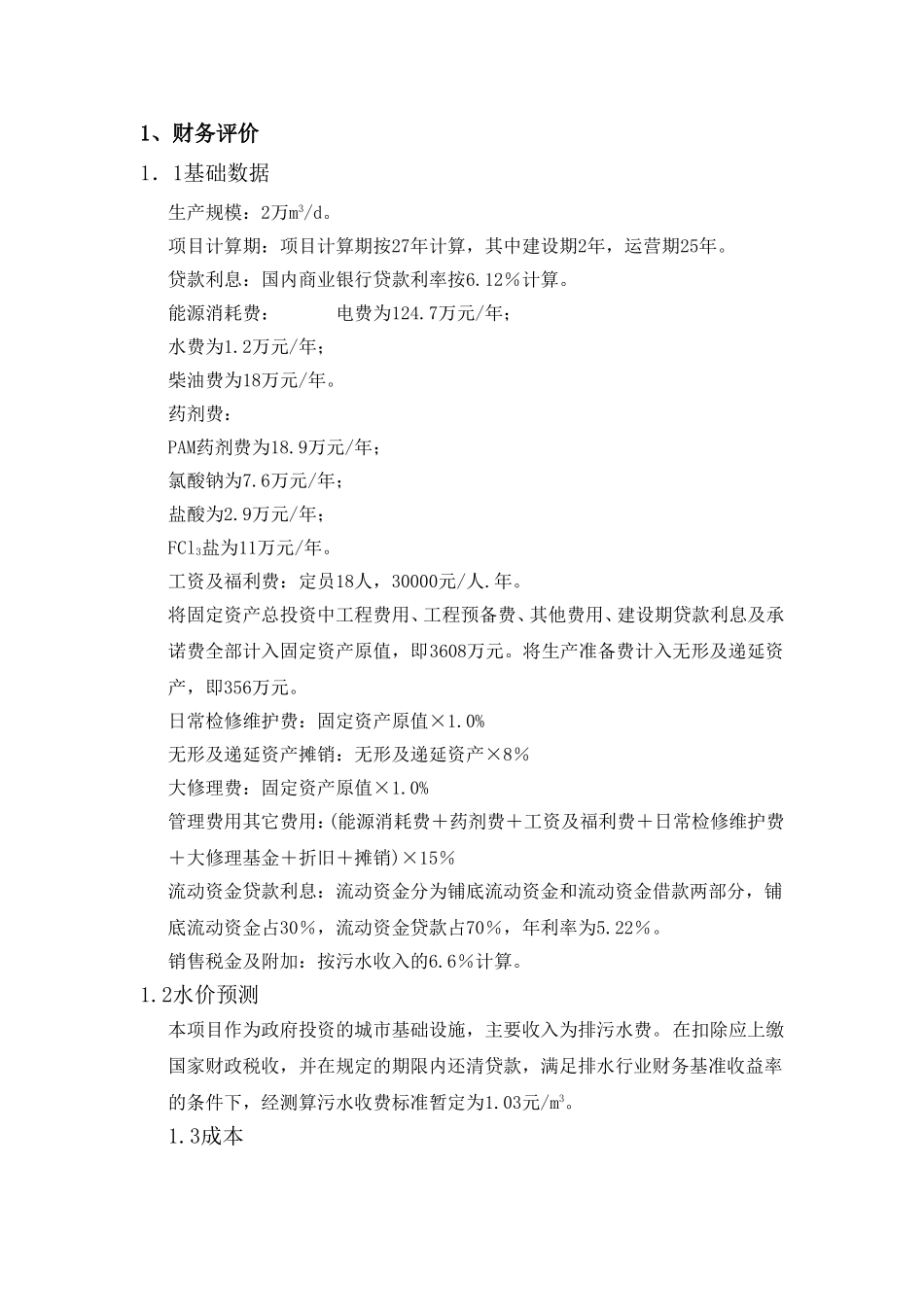

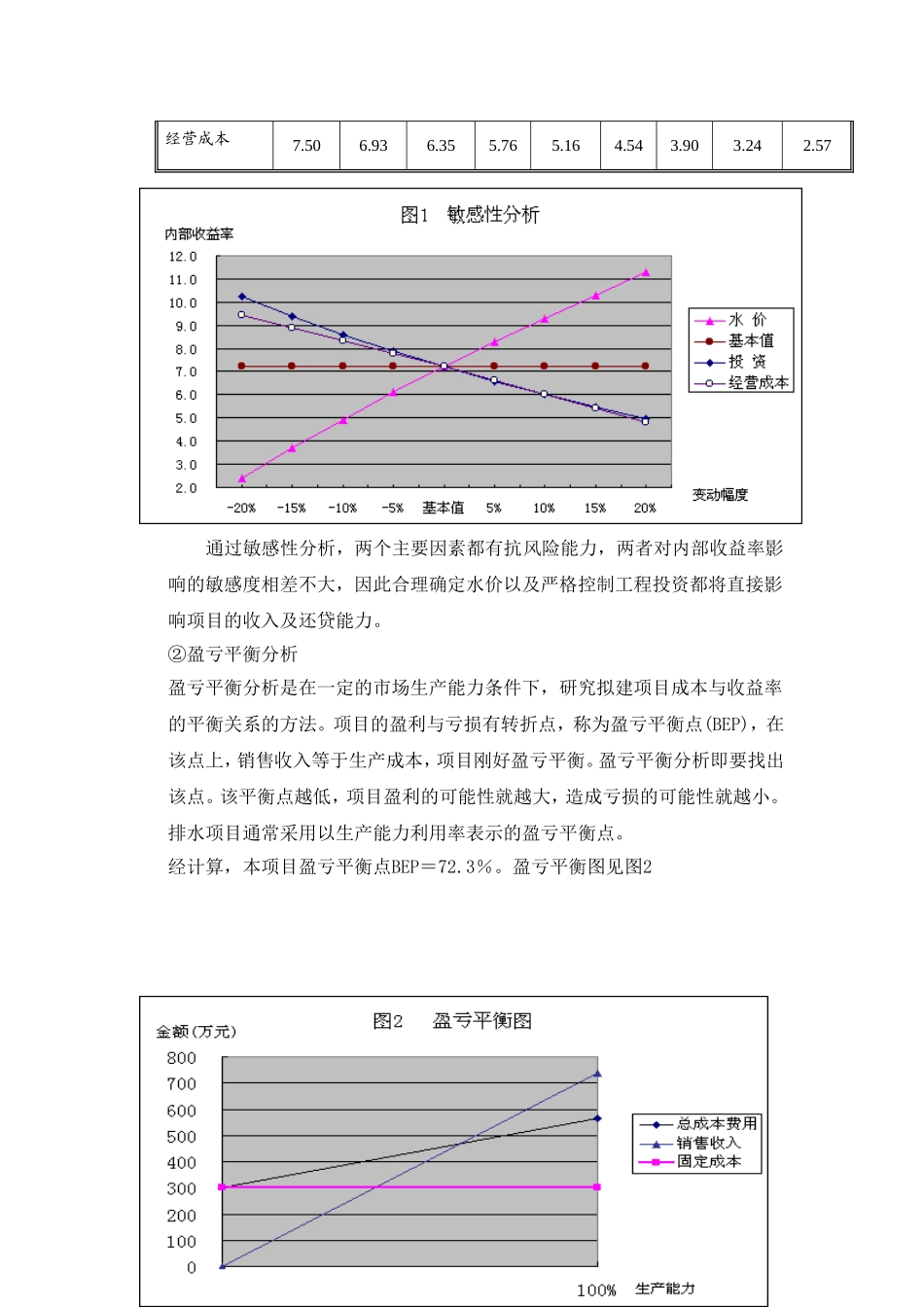

2、财务评价分析1)财务平衡及财务盈利性分析财务现金流量表(全部投资)系将全部投资作为计算基础,用于计算全部投资所得税前后的财务内部收益率、财务净现值及投资回收期等评价指标,考察项目全部投资的盈利能力

财务现金流量表经济指标汇总于以下附表

附表财务经济指