一、我国农村金融体系存在的结构缺陷及法律风险每年的中央第一号文件都会提及农村金融,可见农村金融在建设社会主义新农村中的重要作用

经过多年的改革和发展,我国农村金融体系建设有了一定的基础,金融机构网点服务已经覆盖绝大部分农村地区

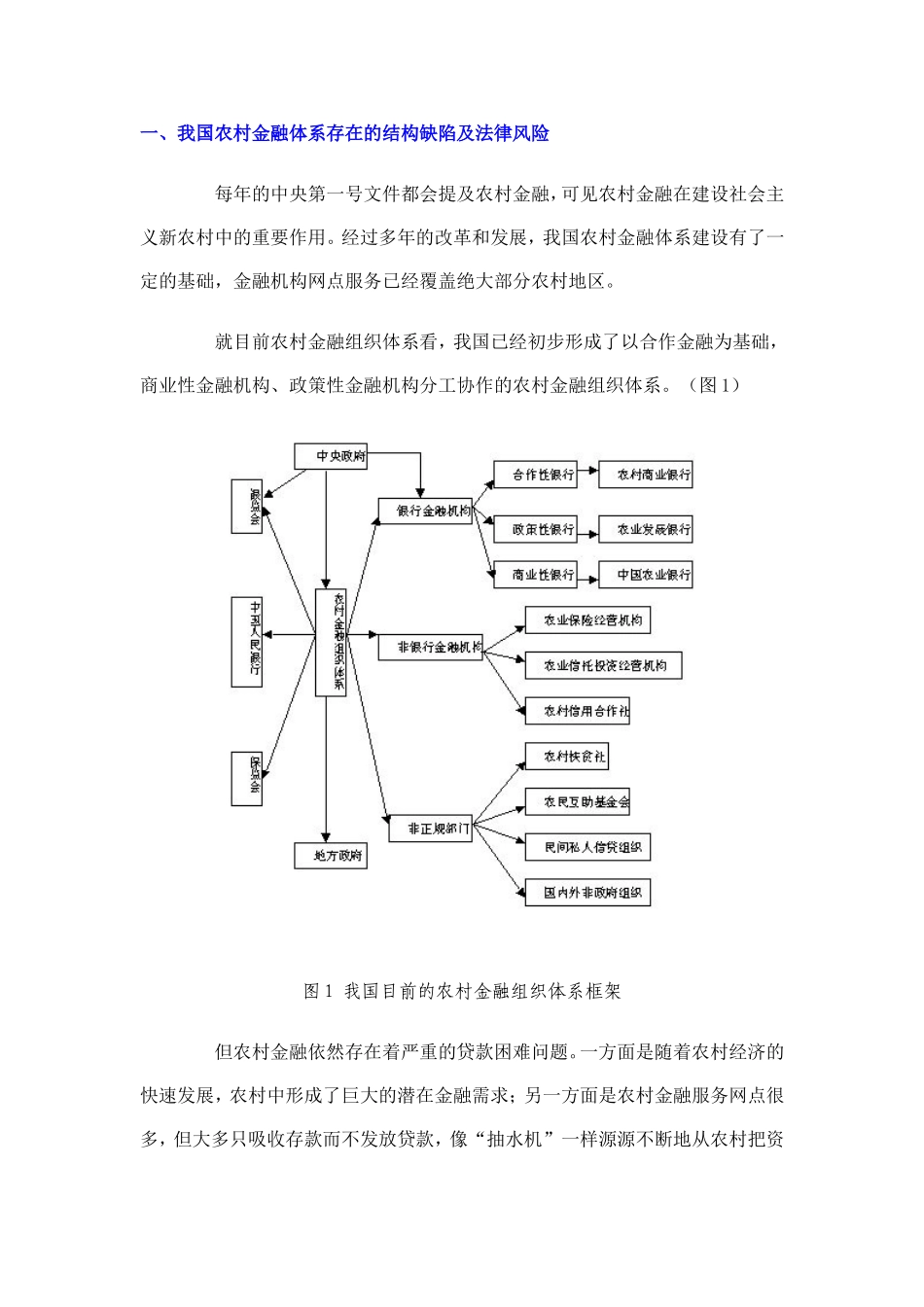

就目前农村金融组织体系看,我国已经初步形成了以合作金融为基础,商业性金融机构、政策性金融机构分工协作的农村金融组织体系

(图1)图1我国目前的农村金融组织体系框架但农村金融依然存在着严重的贷款困难问题

一方面是随着农村经济的快速发展,农村中形成了巨大的潜在金融需求;另一方面是农村金融服务网点很多,但大多只吸收存款而不发放贷款,像“抽水机”一样源源不断地从农村把资金转移到城市

同时随着四大商业银行逐步退出农村,只剩下农村信用合作社支撑着农村金融,这进一步加剧了农村金融发展的滞后

就目前农村金融法律体系来看,农村金融机构进入、退出法律主要是《商业银行法》与《破产法》;而对于在农村金融中起基础作用的农村信用合作社却没有专门的立法;同时农业保险立法也较落后,《保险法》中仅规定“农业保险由法律、法规另行规定”,从事农业保险的组织制度、业务经营方式等仍适用《保险法》中商业保险的规定,而由于农村的特殊情况有时候并不完全适用

二、我国农村金融市场发展滞后的表现我国的农村金融市场发展滞后,主要表现在以下几个方面:一是国有银行在农村的机构被撤并

1998年以来,四大国有商业银行收缩了县及县以下机构,农业银行基层机构的贷款权被上收,大多是只存不贷,影响了对农户的贷款

二是农村信用社难以担当贷款主力军的角色

由于信用社产权不明晰、管理体制不顺畅、历史包袱沉重等原因,难以满足农户贷款需求

三是农户缺乏适合抵押品

由于农户只有土地的使用权,但法律禁止用于抵押贷款,农户的住房同样也被禁止用于抵押,而农产品又不易保存和贮藏,农户缺乏合适的抵押品

四是农户贷款成本高

由于农户经营规模