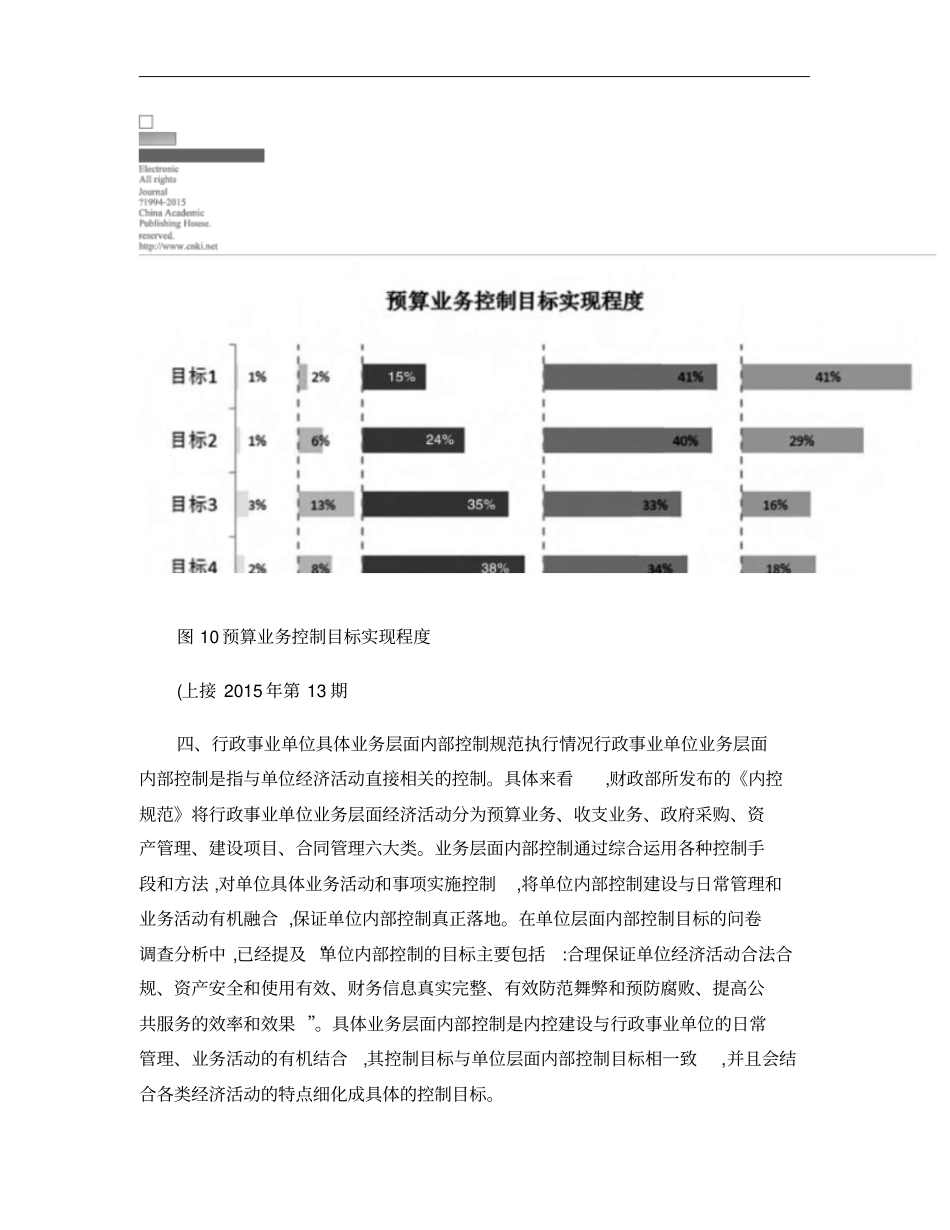

图10预算业务控制目标实现程度(上接2015年第13期四、行政事业单位具体业务层面内部控制规范执行情况行政事业单位业务层面内部控制是指与单位经济活动直接相关的控制

具体来看,财政部所发布的《内控规范》将行政事业单位业务层面经济活动分为预算业务、收支业务、政府采购、资产管理、建设项目、合同管理六大类

业务层面内部控制通过综合运用各种控制手段和方法,对单位具体业务活动和事项实施控制,将单位内部控制建设与日常管理和业务活动有机融合,保证单位内部控制真正落地

在单位层面内部控制目标的问卷调查分析中,已经提及“单位内部控制的目标主要包括:合理保证单位经济活动合法合规、资产安全和使用有效、财务信息真实完整、有效防范舞弊和预防腐败、提高公共服务的效率和效果”

具体业务层面内部控制是内控建设与行政事业单位的日常管理、业务活动的有机结合,其控制目标与单位层面内部控制目标相一致,并且会结合各类经济活动的特点细化成具体的控制目标

为了调查了解这些具体业务层面内部控制目标实现情况及其实施情况,结合目标及具体内容,笔者分别针对预算业务、收支业务、政府采购、资产管理、建设项目、合同管理六大业务设计了相关问题,具体调查结果如下:(一预算业务:预算管理的科学性仍然存在较大问题预算业务控制是整个行政事业单位内部控制的起点和基础,也是行政事业单位经济业务活动开展的主要依据

本次问卷列示了四项预算业务的控制目标

目标1:预算编制、审批、执行、评价合法合规;目标2:预算编制、审批、执行、评价等不相容岗位相互分离;目标3:预算完成有评价,评价结果有反馈,反馈结果有应用;目标4:预算执行结果与预算目标相一致

随着行政事业单位预算管理制度改革的不断推进,行政事业单位的预算管理水平得到了极大提高,建立了预算编制、执行、监督相分离的预算管理机制,从问卷调查的结果来看(如图10所示,预算业务基本实现了“预算编制、审批、执行、