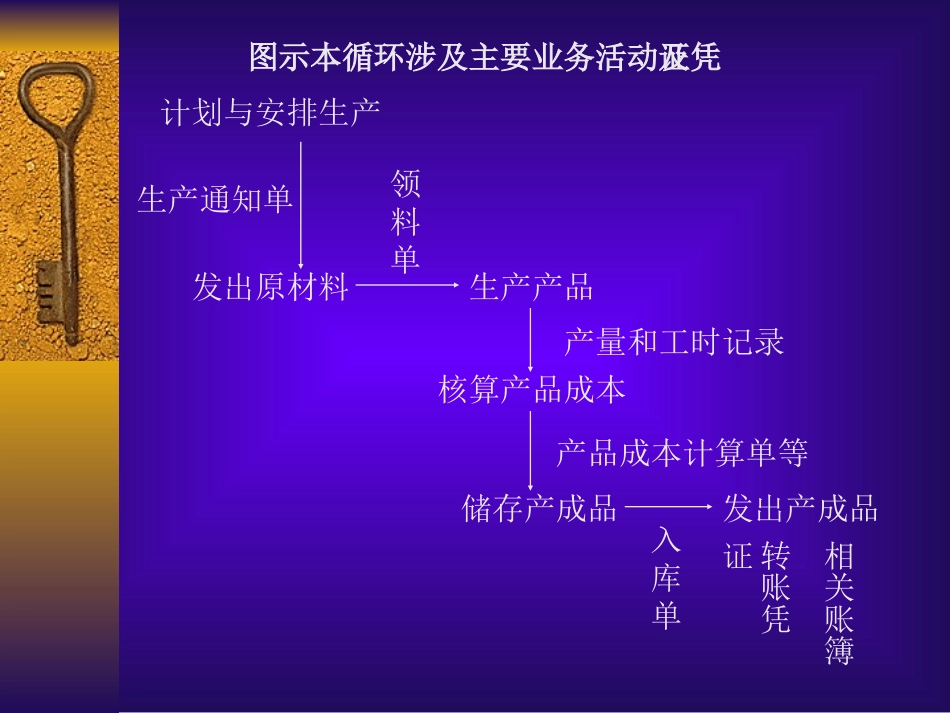

第十章生产与存货循环审计——对生产过程的审计本循环重要报表项目:存货、营业成本第一节生产与存货循环内部控制和控制测试一、生产与存货循环的经济业务(一)计划和安排生产(二)发出原材料(三)生产产品(四)核算产品成本(五)储存产成品(六)发出产成品计划与安排生产发出原材料生产产品产品成本计算单等储存产成品入库单生产通知单领料单产量和工时记录核算产品成本转账凭证相关账簿图示本循环涉及主要业务活动及凭证发出产成品二、本循环内部控制及控制测试(一)内部控制1、存货的内部控制,如定期盘点制度2、成本会计制度,包括授权(生产通知单、领料单授权批准)、信息处理等方面(使用领发料凭证、产量和工时记录、材料费用分配表等大量单据)3、工资的内部控制,包括授权、信息处理、职责分离等方面,如人事、考勤、工薪发放、记录职责的分离(二)控制测试运用检查、询问、观察等程序对内控有效性进行测试第二节存货审计————充满挑战又至关重要的审计一、存货审计目标二、存货的重要实质性程序(一)执行实质性分析程序(二)进行存货监盘1、存货监盘的定义、目的(1)是一项复合程序

观察和检查(2)目的是获取有关存货数量和状况的审计证据(3)可以理解为一种双重目的测试2、存货监盘计划该计划应包括的内容(4条)3、存货监盘程序(1)观察程序(2)抽查程序

2条路线,证实准确性、完整性认定

(3)需要特别关注的情况

存货移动、存货状况和存货的截止

(4)特殊类型存货的监盘(5)存货监盘结束时的工作(三)进行存货计价测试1、存货计价测试的目的2、选择测试样本3、确定计价方法4、进行计价测试存货价格的组成、发出存货计价、期末存货计价

综合题5ABC公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品按先进先出法核算

20×9年12月31日,ABC公司