[table_main]宏源公司类模板投资要点:公司公布2011年年报,共实现收入20

6亿元,下滑26

2%,实现归属于母公司股东净利润3

22亿元,增长144%,对应EPS0

59元,计划每10股转增10股并派现金1元

报告摘要:营业外收入影响EPS0

06元,费用率再度高企

报告期公司对荡荡岭、冯云坛的长期应付款进行处臵增加非经常性收益约8049万元

费用方面,由于人力成本及其他收费较快增长,管理费率提升6

5个百分点至9

7%,而长短期借款合计较去年增加近60亿元,财务费用达到近5亿元,期间费率整体上升26%,但资金到位后有改善的空间

现金流状况良好,应收项大幅增加

公司投资活动现金流流出高达75

4亿元,但筹资活动现金流流入124亿元

而应收项大幅增加部分源于项目合并报表,部分可能体现为销售不畅导致的回款效率下降

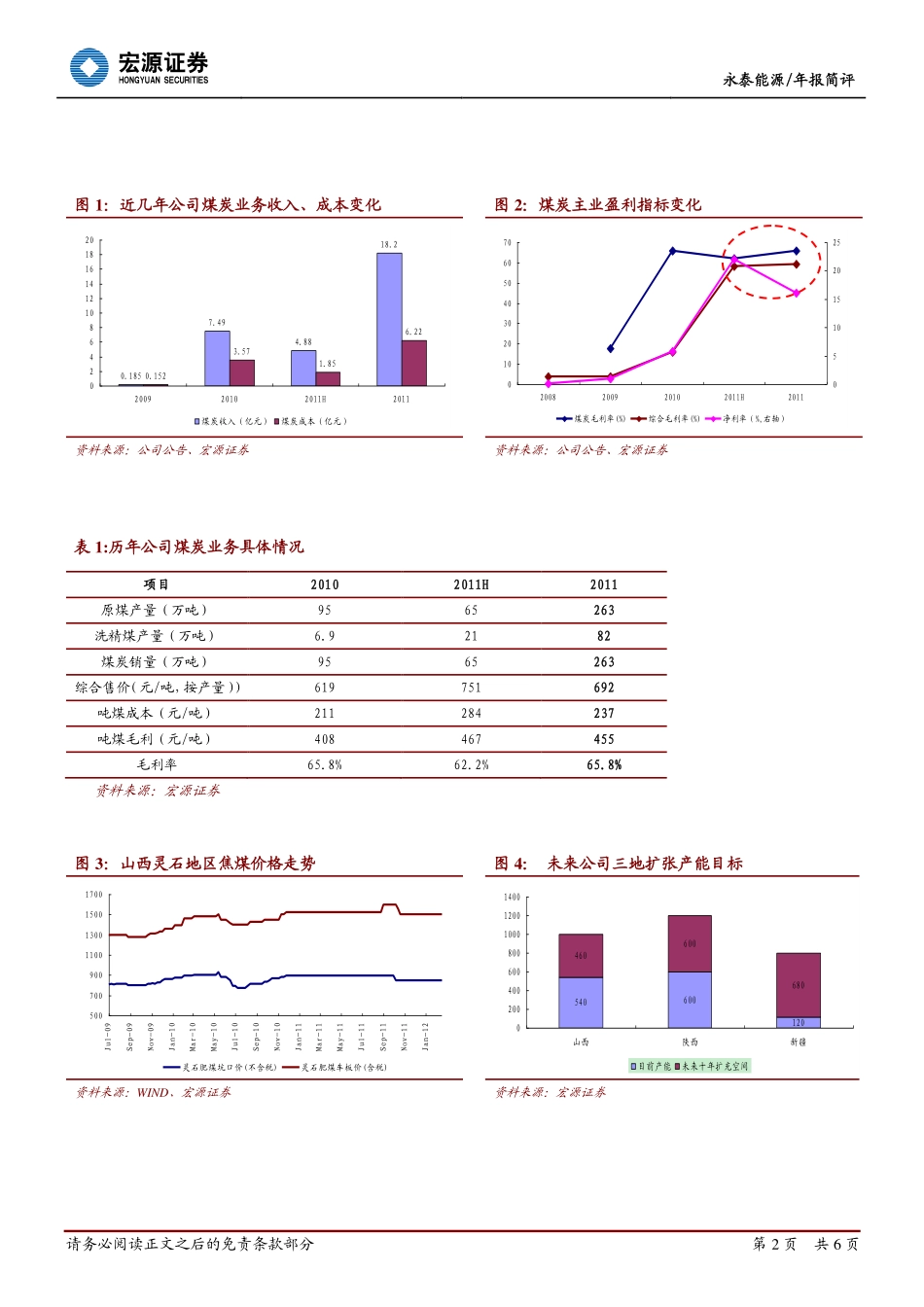

煤炭主业进入高速释放期

2011年公司原煤产量263万吨,超出市场预期25%,精煤产量82万吨,综合售价上涨73元/吨至692元/吨,吨煤成本上涨26元/吨至237元/吨,主业盈利能力较为稳定

随着公司几次增发收购矿逐步投产,以及新收购在产矿落成,预计未来三年产销增速分别为166%、68%和17%,可连续翻番

各项工作紧锣密鼓,成长基石愈加牢固

今年公司将启动H股IPO募资收购山西灵石6个焦煤矿并合作开发澳洲资源,新疆也有资源扩充的计划,陕西亿华年底开工建设,全年产能达到2000万吨,未来十年内再突破3000万吨,强势飞跃依稀可见

调整公司评级为“买入”

假设公司在2013年完成H股发行,预计未来3年EPS为1

04元,对应PE为12倍,估值仍具备优势

虽然近期有解禁压力,我们建议在调整中逢低买入

主要经营指标20112012E2013E2014E主营收入(百万元)2061

765134

848461

5910065