企业年金方案设计注意事项及范本企业年金方案应包括以下内容:·建立企业年金的目的·建立企业年金的依据·建立企业年金的原则·参加人员·资金筹集方式和缴费办法·个人账户管理方式·基金管理方式·待遇计发和支付方式·中止缴费的条件·组织管理和监督方式·修改条件·修改程序·中止条件·中止程序·解释权·实施时间设计企业年金方案时,缴费基数中的工资总额如何定义

支付给职工的劳动报酬以及其他根据有关规定支付的工资,不论是计入成本的还是不计入成本的,不论是以货币形式支付的还是以实物形式支付的,均包括在工资总额内

设计企业年金方案时,参加人员的覆盖面如何确定

基本条件:企业试用期满的职工,参加社保,其他条件企业自定

部分地区的劳动部门要求企业参加人员覆盖面达到一定比例,但比例不等

设计企业年金方案时,在处理有关退休人员有何经验

可通过一次性缴费的方式或采取另外的补充形式

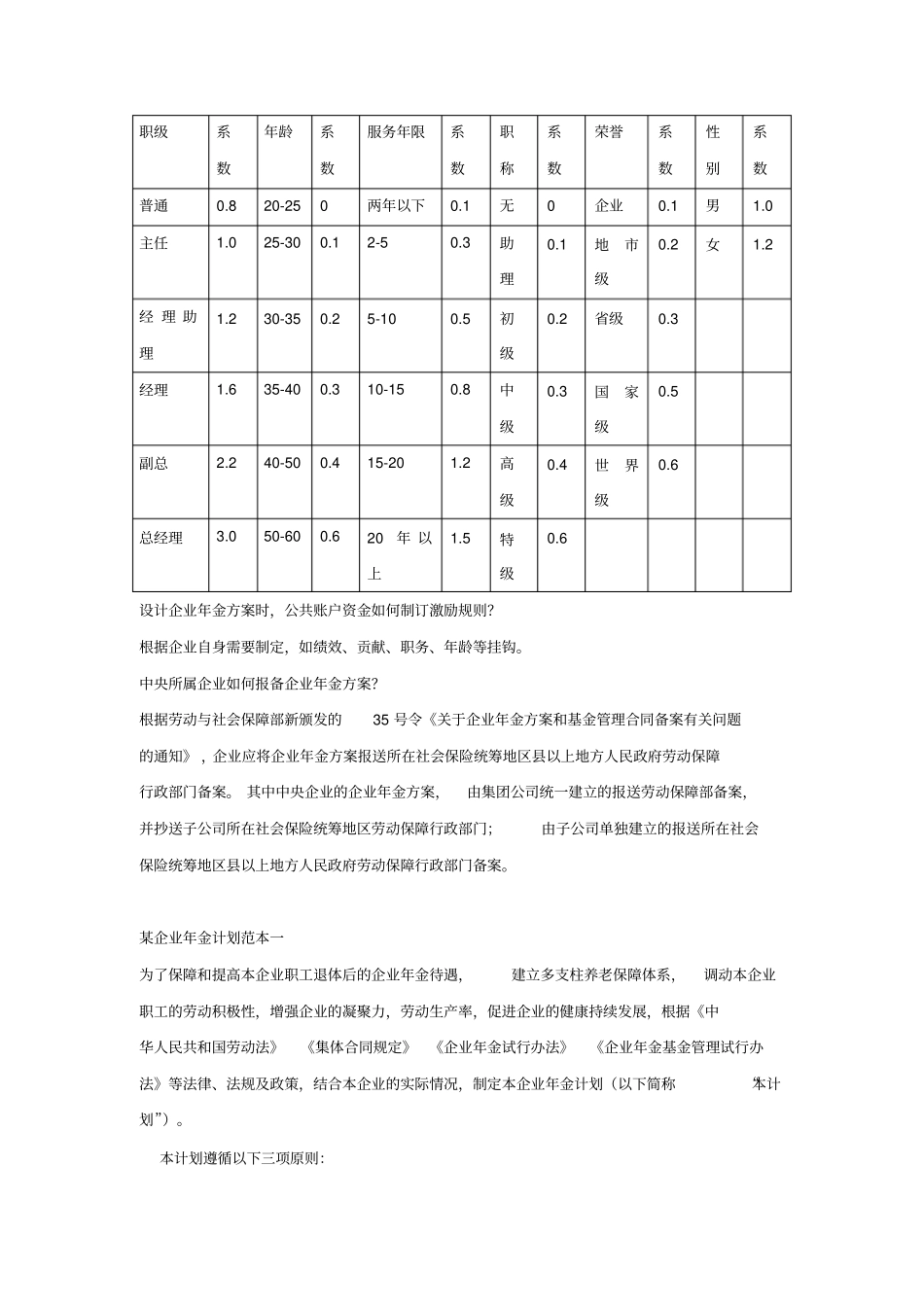

设计企业年金方案时,缴费级差方面有何规定和经验

没有规定(个别省会要求最高、最低限制),只有相关经验数据,例如:职级系数年龄系数服务年限系数职称系数荣誉系数性别系数普通0

820-250两年以下0

1无0企业0

025-300

2经理助理1

230-350

25-100

635-400

310-150

240-500

415-201

050-600

620年以上1

6设计企业年金方案时,公共账户资金如何制订激励规则

根据企业自身需要制定,如绩效、贡献、职务、年龄等挂钩

中央所属企业如何报备企业年金方案

根据劳动与社会保障部新颁发的35号令《关于企业年金方案和基金管理合同备案有关问题的通知》,企业应将企业年金方案报送所在社会保险统筹地区县以上地方人民政府劳动保障行政部