常用会计分录练习题一、某公司1月份发生下列经济业务如下:1、总会计师某某借差旅费300元,财务科以现金付讫

2、向海通厂购入材料,货款80,000元和发票上增值税额13,600元,先以银行存款支付一半,材料尚未到达

3、上项材料验收入库,结转其采购成本

4、以现金支付上项材料的运杂费400元

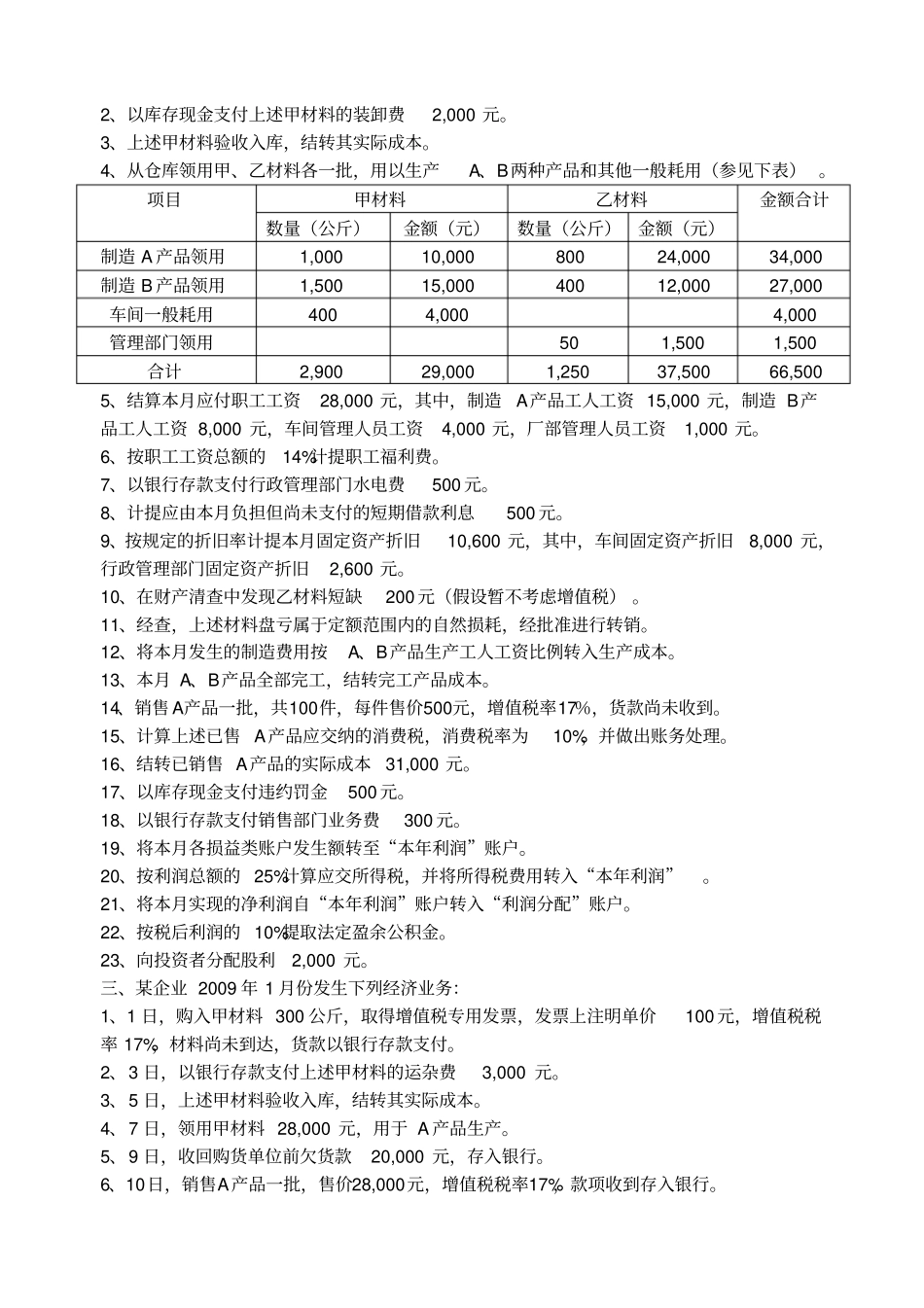

5、从银行提取现金40,700元

6、以现金40,000元发放本月职工工资

7、领用材料136,400元,其中生产甲产品用81,000元,生产乙产品用43,500元,车间修理用6,400元,工厂行政管理部门消耗5,500元

8、售给民生厂甲产品500件,货款90000元和发票上增值税额15,300元存入银行

9、以银行存款支付本厂技校经费1,000元

10、以银行存款支付本月产品广告费用800元

11、以银行存款支付生产设备修理费100元和发票上增值税额17元,法律咨询费300元

12、售给永谊厂乙产品500件,货款60000元和发票上增值税额10,200元尚未收到

13、以银行存款支付本月销售产品的包装费700元和发票上增值税额119元

14、分配结转本月应付供电公司电费7,000元,其中生产甲产品用3,000元,生产乙产品用2,500元,车间用1,000元,行政管理部门用500元

15、分配结转本月职工工资40,000元,其中生产甲产品工人工资15,000元,生产乙产品工人工资20,000元,车间管理人员工资1,700元,工厂行政管理人员工资3,300元

16、计提本月固定资产折旧15,500元,其中生产车间固定资产计提折旧10,000元,行政管理部门计提折旧5,500元

17、摊销应计入本月制造费用的劳动保护费800元;摊销应计入本月管理费用的保险费200元

18、预提应由本月负担的短期借款利息200元

18、根据甲、乙产品的生产工时比例分配本月发生的制造费用(本月甲产品耗用6,