1农业生产者销售自产农产品增值税优惠备案一、业务描述从事农业生产的单位和个人销售自产农产品,申请享受增值税税收优惠政策,主管税务机关对其免税资格进行备案确认的业务

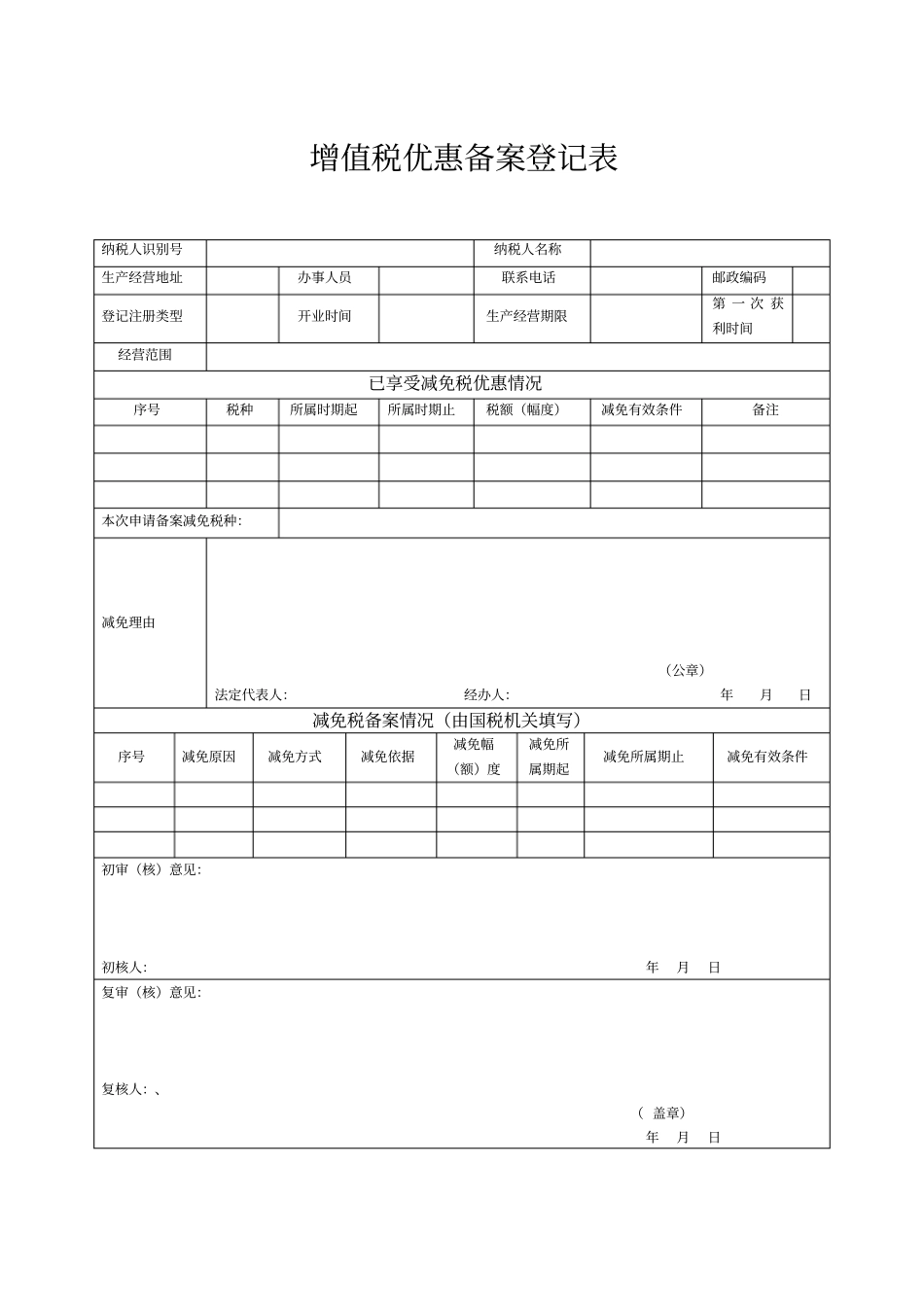

二、政策依据(一)《中华人民共和国增值税暂行条例》(二)《财政部国家税务总局关于农民专业合作社有关税收政策的通知》(财税[2008]081号)三、办理流程四、纳税人应提供的资料及份数(一)《增值税优惠备案登记表》(一式三份);(二)农民专业合作社需提供依照《中华人民共和国农民专业合作社法》规定设立和登记的证明资料

五、纳税人办理业务的时限要求开业登记后或下一纳税年度开始前报送

六、国税机关承诺办理时限提供资料完整、填写内容准确、各项手续齐全,符合受理条件的当场受理,并于5个工作日内办结

七、工作标准和重点要求(一)受理环节业务受理环节受理后,需查验纳税人提供的资料是否齐全、合法、有效;审核《增值税优惠备案登记表》填写是否完整准确,印章是否齐全;纸质资料不全或填写不符合规定的,应当场一次性告知纳税人补正或重新填报;符合受理条件的,在系统中录入《增值税优惠备案登记表》,打印《文书受理回执单》,交给纳税人;审核无误后,将纳税人报送的所有资料在1个工作日内转下一环节

(二)确认备案环节业务确认环节接收上一环节转来的资料后,于2个工作日内根据纳税人提供的资料进行核实,提出初核意见,初核未通过则将相关资料传递至业务受理环节,并告知纳税人;初核通过则将资料传递至复核环节,复核环节于2个工作日内复核完毕,提出填写并提交有关资料

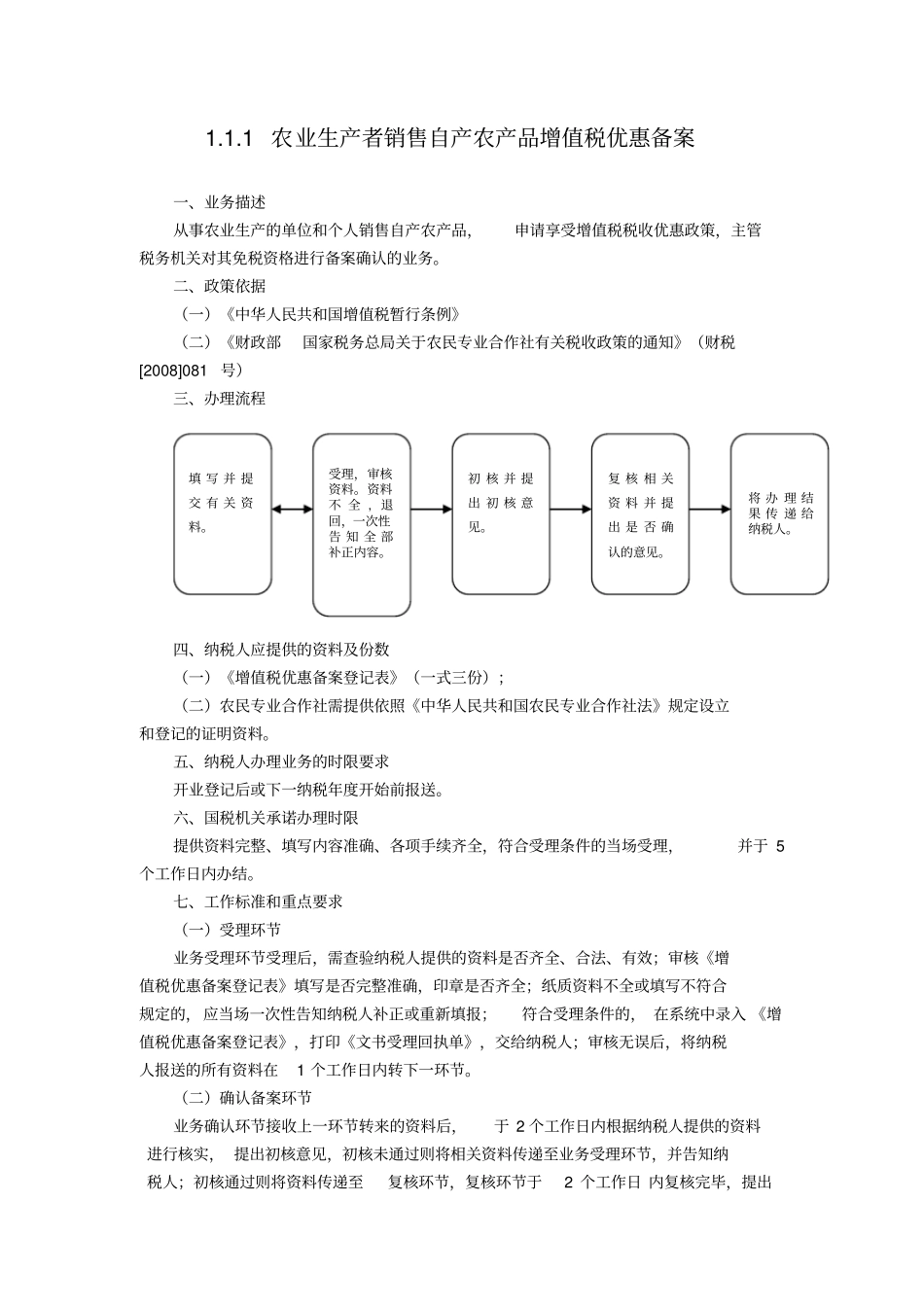

受理,审核资料

资料不全,退回,一次性告知全部补正内容

初核并提出初核意见

复核相关资料并提出是否确认的意见

将办理结果传递给纳税人

最终是否确认备案的意见后,将相关资料传递至业务受理环节,并将办理结果传递给纳税人

(三)重点要求1.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额,