[例7-1]假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用

该企业以甲产品及其所经过的生产步骤的A半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算

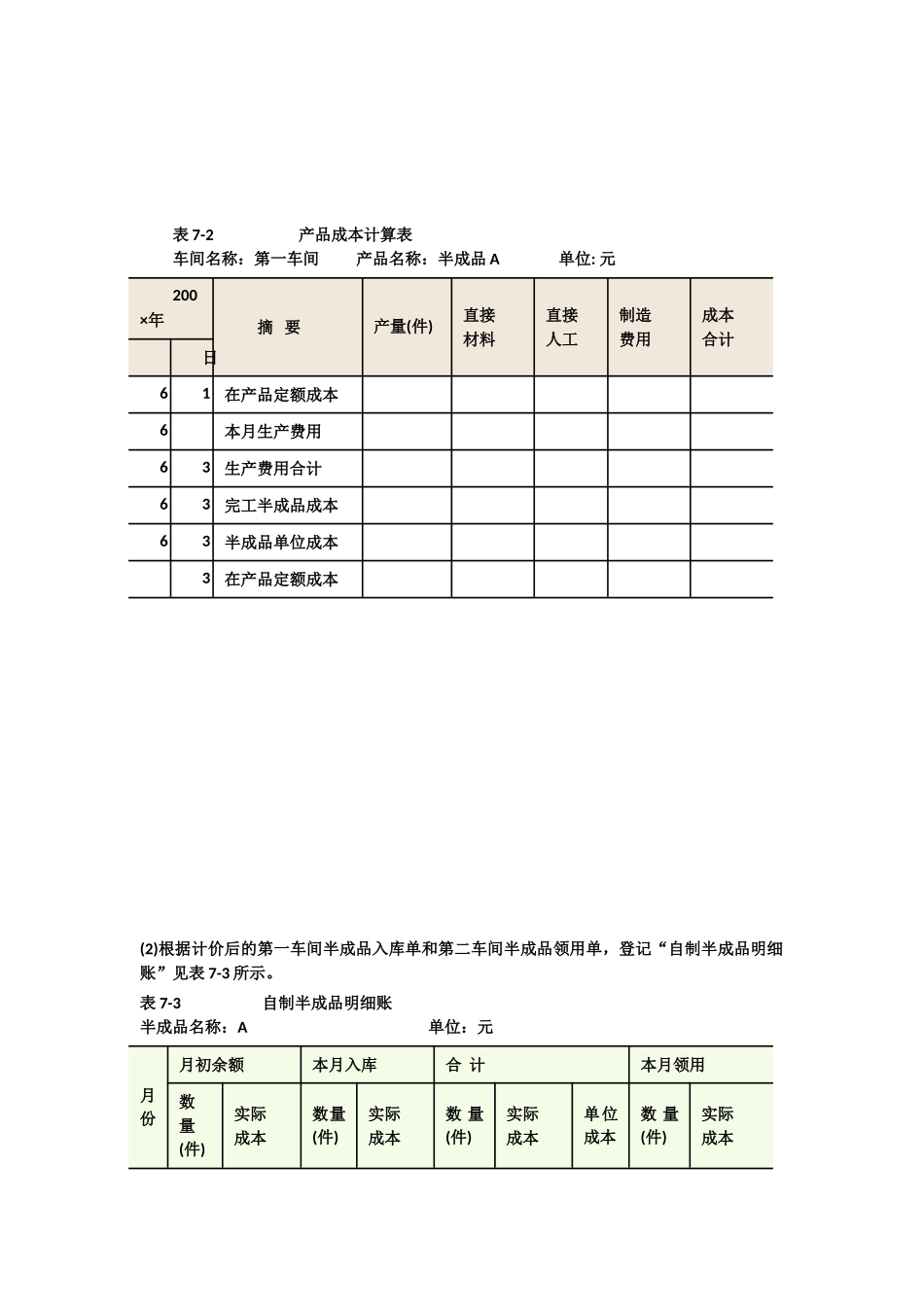

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本

该企业某年6月份有关资料如下:1

第一和第二车间发生的费用已经在各成本核算对象之间进行了分配

两个车间月末在产品均按定额成本计价

月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示

表7-1成本资料单位:元项目直接材料半成品直接人工制造费用合计第一车间月初在产品定额成本38000——2200046000106000本月发生生产费用126000——60000122000308000月末在产品定额成本56000——2600052000134000第二车间月初在产品定额成本——1220002400050000196000本月发生生产费用——74000177000251000月末在产品定额成本——52000100002700089000该企业某年6月份有关资料如下:3

本月初半成品库结存A半成品800件,其实际成本总额为206000元

本月第一车间完工入库A半成品1000件,第二车间从半成品库领用A半成品1400件

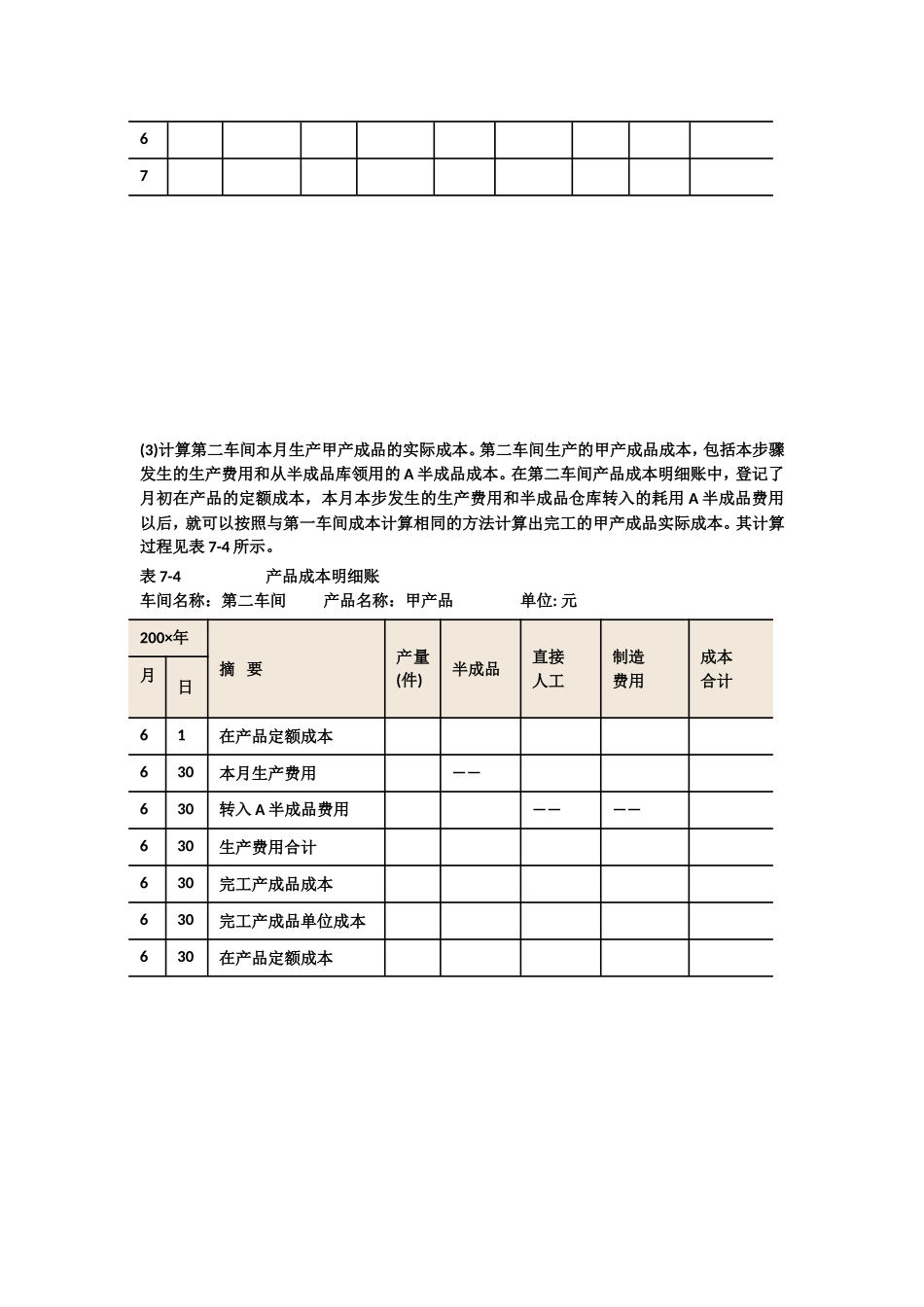

本月完工入库甲产成品1600件

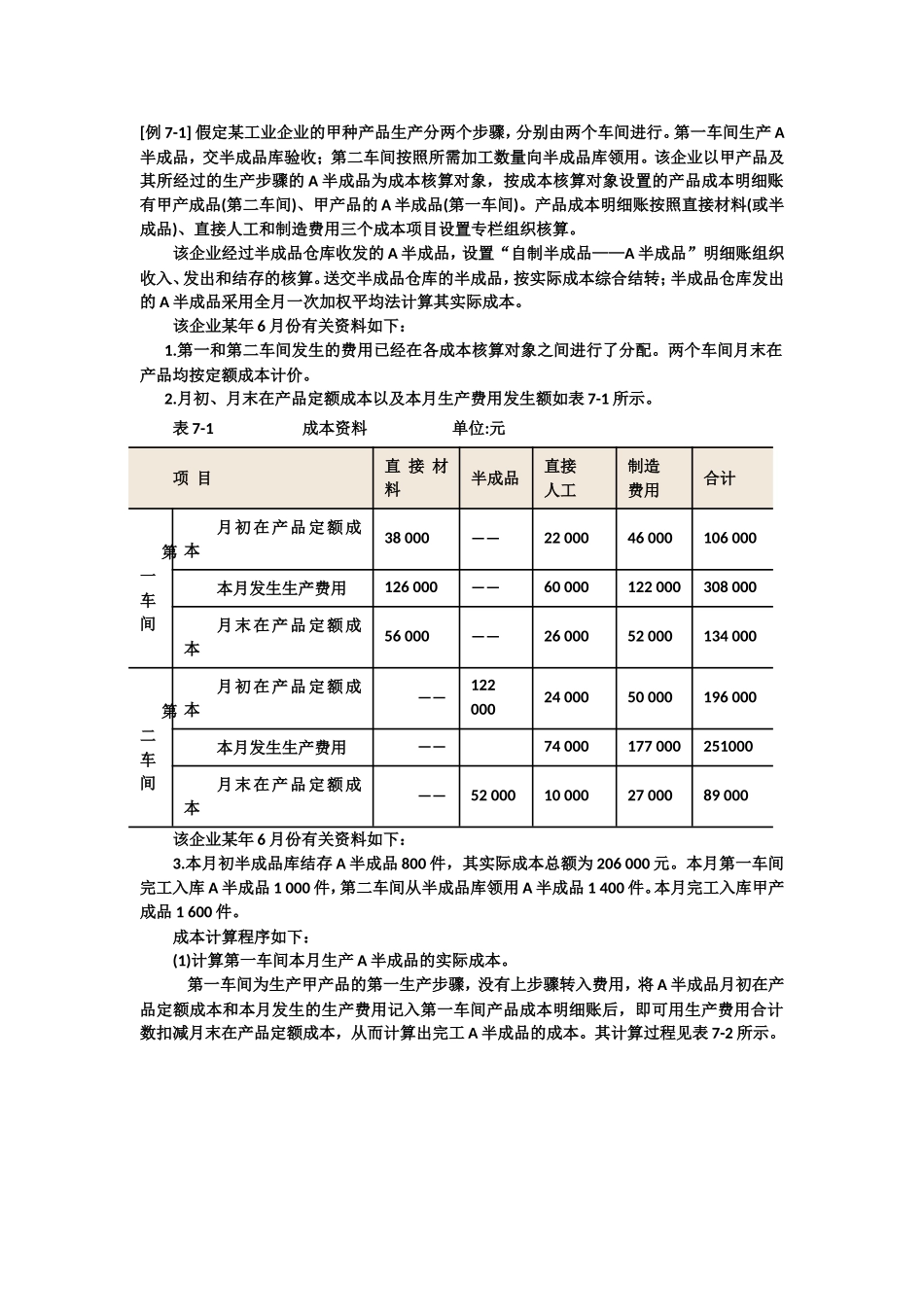

成本计算程序如下:(1)计算第一车间本月生产A半成品的实际成本

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定