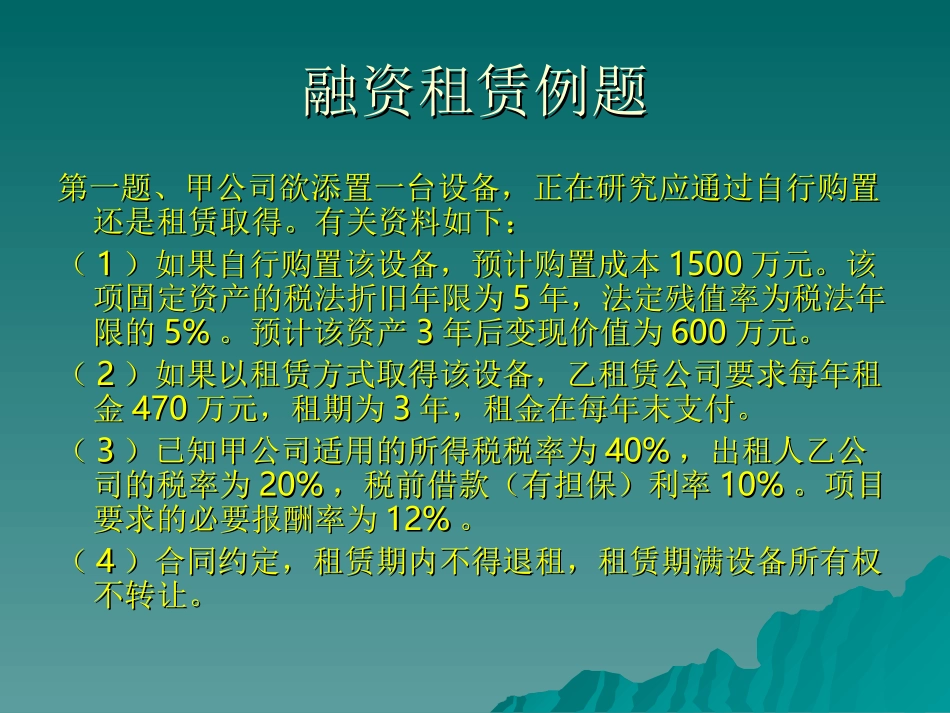

融资租赁例题融资租赁例题第一题、甲公司欲添置一台设备,正在研究应通过自行购置第一题、甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得

有关资料如下:还是租赁取得

有关资料如下:((11)如果自行购置该设备,预计购置成本)如果自行购置该设备,预计购置成本15001500万元

该项固定资产的税法折旧年限为项固定资产的税法折旧年限为55年,法定残值率为税法年年,法定残值率为税法年限的限的5%5%

预计该资产33年后变现价值为年后变现价值为600600万元

((22)如果以租赁方式取得该设备,乙租赁公司要求每年租)如果以租赁方式取得该设备,乙租赁公司要求每年租金金470470万元,租期为万元,租期为33年,租金在每年末支付

年,租金在每年末支付

((33)已知甲公司适用的所得税税率为)已知甲公司适用的所得税税率为40%40%,出租人乙公,出租人乙公司的税率为司的税率为20%20%,税前借款(有担保)利率,税前借款(有担保)利率10%10%

项目要求的必要报酬率为要求的必要报酬率为12%12%

((44)合同约定,租赁期内不得退租,租赁期满设备所有权)合同约定,租赁期内不得退租,租赁期满设备所有权不转让

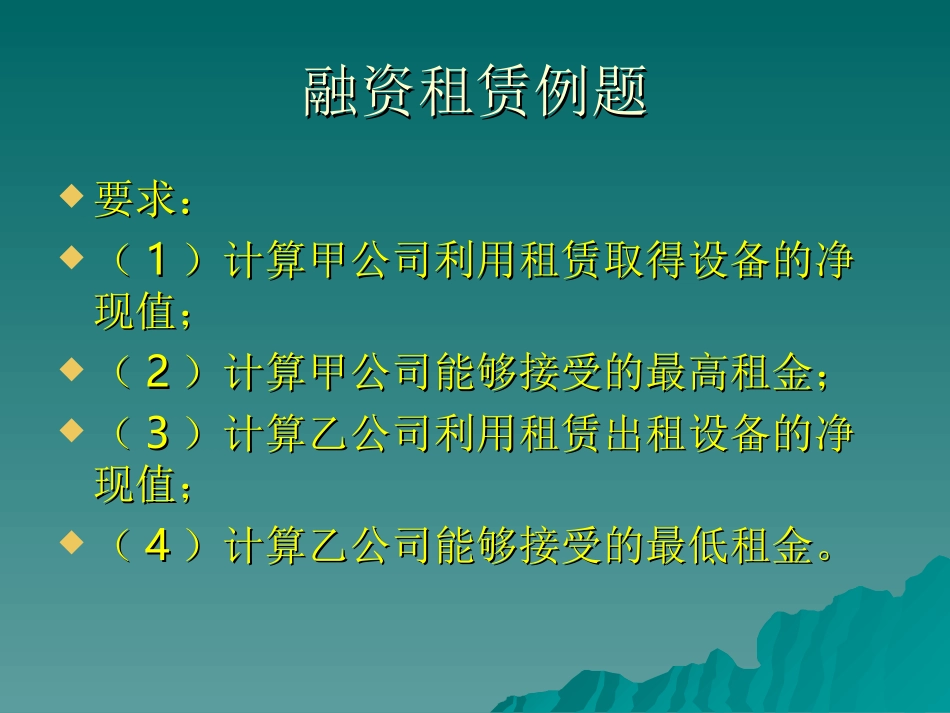

融资租赁例题融资租赁例题要求:要求:((11)计算甲公司利用租赁取得设备的净)计算甲公司利用租赁取得设备的净现值;现值;((22)计算甲公司能够接受的最高租金;)计算甲公司能够接受的最高租金;((33)计算乙公司利用租赁出租设备的净)计算乙公司利用租赁出租设备的净现值;现值;((44)计算乙公司能够接受的最低租金

)计算乙公司能够接受的最低租金

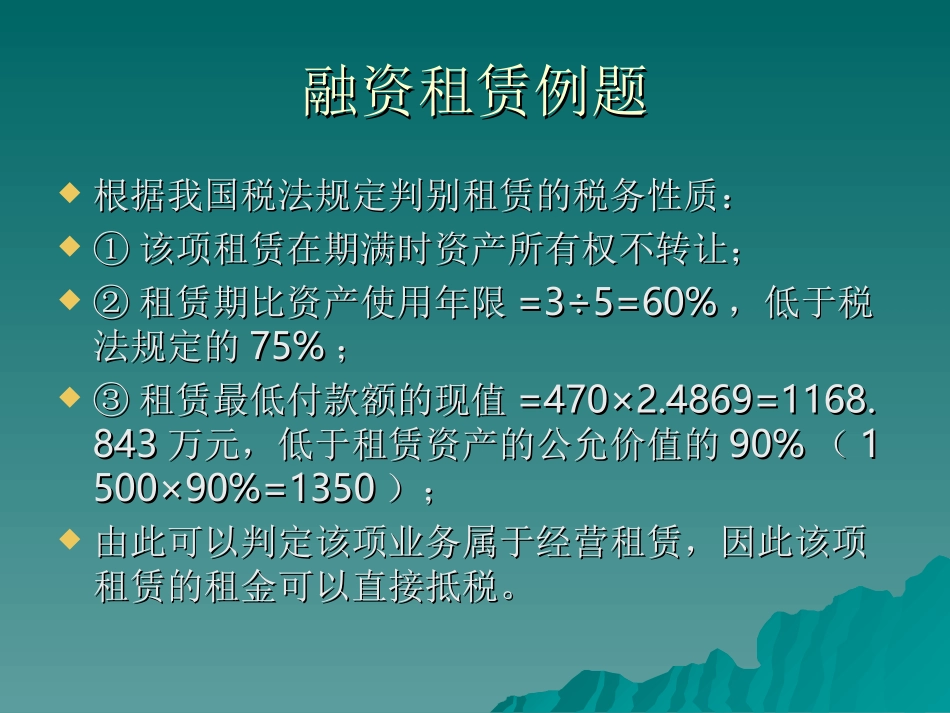

融资租赁例题融资租赁例题根据我国税法规定判别租赁的税务性质:根据我国税法规定判别租赁的税务性质:①①该项租赁在期满时资产所有权不转让;该项租赁在期满时资产所有权不转让;②②租赁