大中型养鸡场(种鸡场)的成本核算)随着经济改革的不断深入,国民经济的不断发展和人民群众物质生活水平的逐步提高,我国的食品消费结构也在逐步改变,人们对肉鸡、鸡蛋的消费需求正在不断增长

肉鸡、鸡蛋拥有广阔消费市场的美好前景,促进了我国养鸡业的迅速发展,各类大中型养鸡场不断涌现

当代各种类型的大中型养鸡场具有与传统养鸡业明显不同的特点,诸如饲养规模大,生产工厂化,防疫要求严,劳动组织精细,产品商品率高等等

这些特点和养鸡业本身所具有的生产周期长的特点,共同构成了现代大中型养鸡场鸡群众多(鸡群一般以鸡舍划分),周龄参差不齐,处于不同饲养阶段的鸡群并存的复杂生产过程

种鸡场还有一个鸡苗孵化过程,使其生产过程变得更加复杂

现代大中型养鸡场的生产特点及其复杂的生产过程,对我们的会计工作提出了很高的要求,有些问题需要我们认真去研究

虽然有的会计刊物近期刊有这方面的文章,但都是仅就种鸡育成成本的分摊问题进行探讨和商榷,并未涉及成本项目的厘定、帐户体系的设置、各阶段生产费用的结转、副产品成本的核算等问题

而这些问题又都是各类养鸡场成本核算过程中必须认真解决的问题,在实践中处理这些问题五花八门,使同类鸡场的成本核算资料也失去了可比性

生产肉鸡、鸡蛋和鸡苗这三种不同最终产品的养鸡场,它们的生产过程有着共同的地方

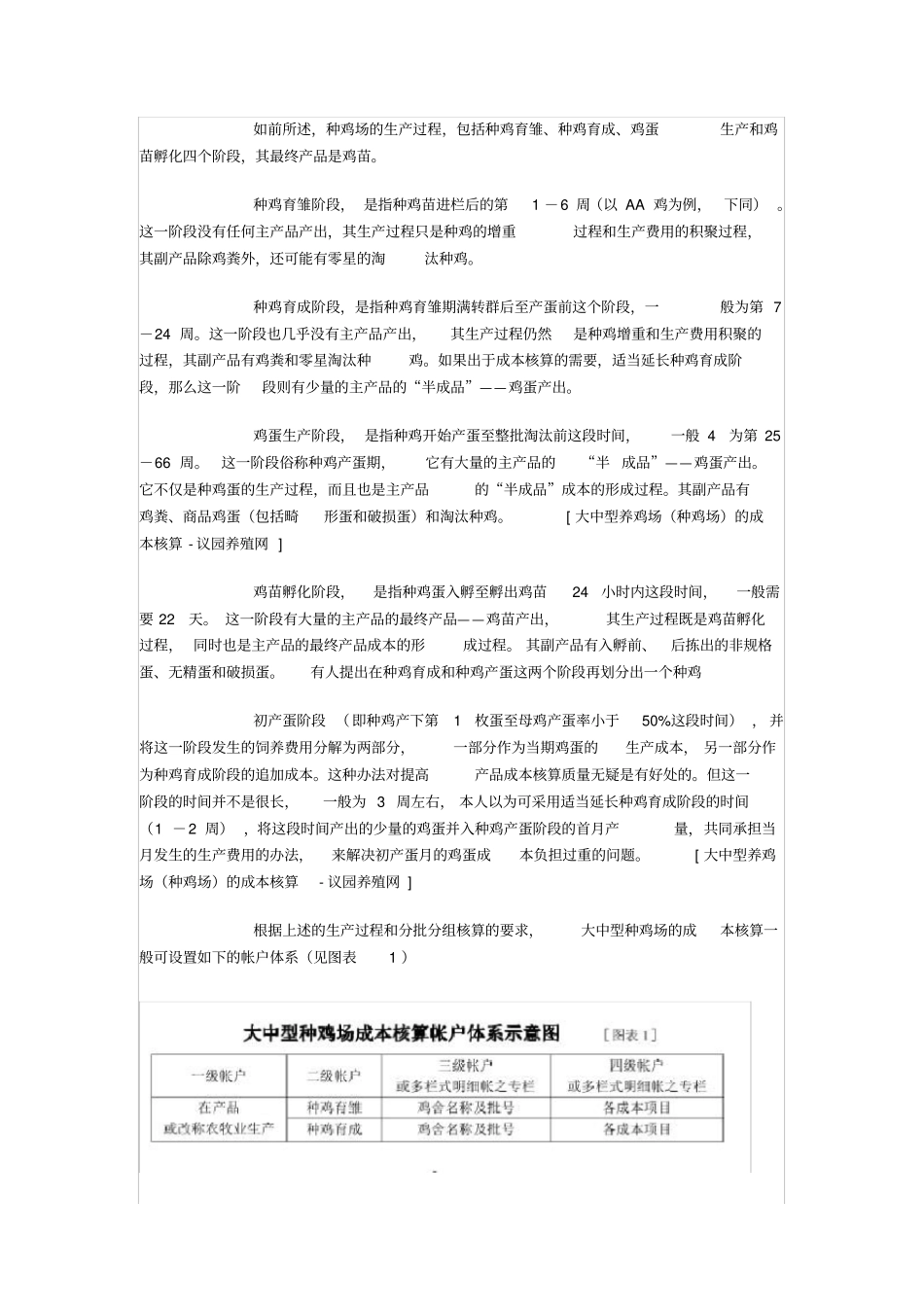

种鸡场是各种类型养鸡场中生产过程最长,生产环节最多的养鸡场,它的整个生产过程包括种鸡育雏、种鸡育成、种鸡产蛋、鸡苗孵化四个阶段

肉鸡的生产过程与鸡苗生产的种鸡育雏、育成这两个阶段相类似

鸡蛋的生产过程相当于鸡苗生产的种鸡育雏、育成和产蛋这三个阶段

因此,解决了种鸡场的成本核算问题,蛋鸡场和肉鸡场的成本核算问题也就解决了

本文根据《国营商业会计制度》的有关规定,以大中型养鸡场为对象,结合本人对组织我公司所属的种、肉鸡场会计核算的实践和探索,谈谈商办大中型养鸡场的成本核算办法

一、成本项目的确